Prendi il vantaggio dalla tua parte

Nei precedenti articoli abbiamo affrontato il vantaggio della bassa volatilità e in il momentum di forza relativa. La terza parte riguarda un altro vantaggio che puoi integrare nei tuoi modelli di trading e investimento: la strategia del valore quantistico.

I mercati si sono sicuramente evoluti negli ultimi 20 anni ed è diventato più difficile per chiunque trovare inefficienze di mercato redditizie. Negli anni ’90 erano ancora ovunque. Basta guardare i rendimenti dei più grandi hedge fund dell’epoca per vedere quanto fosse grande quel “vantaggio”. Puoi ancora scoprire dei margini positivi oggi, ma non dove erano 25 anni fa. Vediamo quelli più grandi (e quindi l’alfa) quando combiniamo diversi stili di trading. In questo articolo, ti presenteremo una strategia che ha sovraperformato il mercato a lungo termine, con meno della metà del drawdown del mercato stesso.

Prima di entrare nella strategia, creiamo il framework da utilizzare negli anni a venire. Questo framework si chiama Quantamentals ed è uno stile di trading che è diventato popolare tra i trader professionisti e in particolare con i più grandi hedge fund quantitativi. È la combinazione di analisi fondamentale, analisi tecnica e quantitativa. Sebbene ciascuno di questi metodi abbia vantaggi storici, vedrai che combinarli porta a un risultato notevolmente migliorato e strategie di trading con alfa significativo. Per questo motivo, alcuni dei più grandi e migliori hedge fund del mondo ne utilizzano delle combinazioni per gestire i portafogli.

La strategia del valore quantitativo

In questa strategia, ci concentriamo su azioni value (azioni relativamente economiche). Value ha mostrato una forte sottoperformance negli ultimi anni. Tuttavia, vedrai che il valore come indicatore fondamentale combinato con l’analisi tecnica e quantitativa porta a prestazioni notevolmente migliorate. Ecco i fattori e i vantaggi che applicheremo nella nostra strategia Quantamentals Value:

1. Fondamentale (F) = Valore basato sul rapporto prezzo / vendita come benchmark

2. Tecnico (T) = linea a 100 giorni dell’SPDR S&P 500 ETF (SPY)

3. Quantitativo (Q) = quantità di momentum a 6 mesi delle singole azioni

La combinazione di questi tre fattori fornisce un risultato migliore rispetto a qualsiasi singolo fattore.

Ecco le regole della nostra strategia di valore quantistico:

- L’universo considerato è costituito dalle 500 azioni statunitensi più liquide.

- Selezioniamo le 100 azioni con il rapporto prezzo / vendita più basso. Questa è la nostra scelta di valore per le azioni più economiche.

- Acquistiamo di nuovo le 20 azioni con il momentum a 6 mesi più elevato, ignorando gli ultimi dieci giorni di trading per evitare l’effetto di inversione a breve termine. Quindi stiamo scommettendo sulle azioni più economiche che hanno ottenuto il maggior rendimento.

- Usiamo un filtro che segue la tendenza inserendo nuove posizioni solo quando il prezzo dello SPY è al di sopra della sua linea di 100 giorni.

- La strategia ribilancia il portafoglio alla fine di ogni mese.

- Stiamo vendendo i titoli che non sono più nella nostra lista con una valutazione bassa e un momentum elevato e li stiamo sostituendo con titoli che da allora sono entrati nella lista. Tuttavia, acquistiamo nuove azioni solo se viene soddisfatto anche il filtro di cui sopra.

- Il contante non investito in azioni viene investito in titoli del Tesoro USA da uno a tre anni (ETF iShares sui titoli del tesoro 1-3 anni, simbolo SHY).

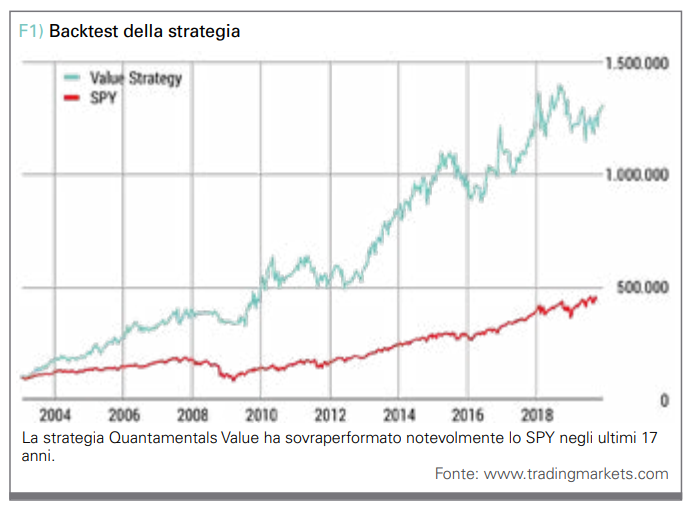

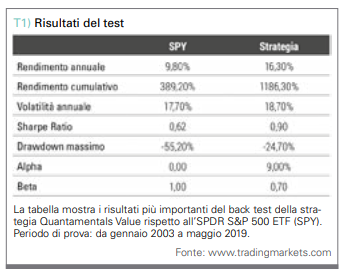

La tabella 1 mostra i risultati di questa semplice strategia di valori quantistici. Ha chiaramente sovraperformato lo SPY negli ultimi 17 anni. L’Alpha era uno sbalorditivo nove percento e i rendimenti cumulativi erano quasi l’800 percento più alti. Questo risultato è ancora più impressionante dato che le azioni value nel loro insieme sono andate significativamente peggio dell’S&P 500 durante questo periodo.

Conclusione

Combinando analisi fondamentale, tecnica e quantitativa, abbiamo un approccio potente. Ricorda, questo è solo un semplice esempio di strategia per mostrare che la formula Quantamentals produrrà risultati di investimento migliori. Il tutto può sicuramente essere ulteriormente sviluppato.

Laurence A. Connors

Larry Connors ha oltre 35 anni di esperienza nel settore finanziario. È considerato uno dei massimi esperti mondiali nel campo del trading sistematico ed è un ricercato autore e coautore di vari libri sulle strategie di trading e trading di volatilità. Puoi scoprire di più sulle sue ultime ricerche nel libro di recente pubblicazione “The Alpha Formula”.

Larry Connors ha oltre 35 anni di esperienza nel settore finanziario. È considerato uno dei massimi esperti mondiali nel campo del trading sistematico ed è un ricercato autore e coautore di vari libri sulle strategie di trading e trading di volatilità. Puoi scoprire di più sulle sue ultime ricerche nel libro di recente pubblicazione “The Alpha Formula”.