Il Private Equity si configura essenzialmente come un investimento in capitale di rischio di medio termine, mediante il quale un operatore specializzato investe attraverso fondi dedicati in quote di società nelle quali sembra ci possa essere un potenziale di sviluppo, con il precipuo obiettivo di contribuirne alla crescita attraverso il conferimento di risorse economiche e intellettuali (know-how).

Questi due elementi imprescindibili si fondono in quella che costituisce la mission principale di un Fondo di Private Equity.

Le PMI, leader nel proprio mercato o settore di appartenenza, trovano nel sostegno e contributo offerto dal Fondo di Private Equity, una nuova linfa e notevoli opportunità di sviluppo.

Facendo leva sulle risorse economiche e intellettuali messe a disposizione, le aziende possono in siffatto modo procedere a una fase di espansione, crescita e consolidamento, con una vocazione e propensione più internazionale, sostenuta da un management altamente specializzato.

Per comprendere come il Private Equity funzioni concretamente, è possibile riassumere la sua composizione principalmente in tre fasi differenti:

- raccolta;

- investimento;

- disinvestimento.

La prima fase, la raccolta, si concretizza sostanzialmente in attività di fundraising per la costituzione di un fondo chiuso, ovvero fondi con un numero di quote predeterminate, scadenza di lungo periodo (in genere di 10-15 anni), e soglia di ingresso generalmente superiore a quella dei fondi comuni di investimento.

La seconda fase è rappresentata dalla scelta delle aziende target non quotate e ad alto potenziale di sviluppo in cui investire i capitali raccolti, su un orizzonte temporale di medio-lungo termine.

La terza e ultima fase del Private Equity è rappresentata dal disinvestimento, che può avvenire quando la società ha raggiunto lo sviluppo previsto dall’investitore.

Il disinvestimento può avvenire in diversi modi: con la vendita dei titoli ad un altro investitore istituzionale o società, con la quotazione in borsa dei titoli della partecipata o con il riacquisto della partecipazione da parte del gruppo imprenditoriale originario.

Nel corso degli ultimi anni stiamo assistendo sempre più all’avvento di fondi di Private Equity nel panorama delle PMI. Si tratta di realtà desiderose di investire e di partecipare attivamente al processo di crescita, di innovazione tecnologica e digitale, e di internazionalizzazione di aziende virtuose.

Queste ultime sono segnatamente aziende che si contraddistinguono per il forte posizionamento nel proprio mercato e che si mostrano pronte a solcare il prossimo passo verso lo sviluppo.

I Fondi di Private Equity, anche attraverso aumenti di capitale, perseguono lo sviluppo di modelli di business innovativi, lungo l’intera filiera produttiva e promuovono l’integrazione di tecnologie digitali che offrono l’opportunità concreta, alle aziende acquisite, di ottenere un evidente vantaggio competitivo e di attuare un’integrazione trasversale a tutti i processi.

Il supporto alle PMI trova attuazione mediante il dispiegamento di due risorse fondamentali: la fornitura dei capitali necessari per lo sviluppo, e l’affiancamento di figure manageriali specializzate alla preesistente struttura di controllo. Tutto ciò con il fine precipuo di accelerare la crescita sia interna che esterna.

Lo strumento del Private Equity è tradizionalmente riconosciuto, per sua definizione, come “capitale paziente”. Esso non si limita soltanto a supportare finanziariamente le aziende in cui partecipa, ma rafforza altresì la governance, ha un impatto significativo sulla strategia industriale, apporta competenze manageriali, e consente di aprire nuove porte tramite le proprie relazioni industriali e commerciali.

Quali sono, pertanto, i vantaggi derivanti dall’investire in PMI mediante lo strumento del Private Equity? L’opportunità di investire in società non quotate, e pertanto meno soggette alla volatilità dei mercati finanziari, offre il vantaggio innegabile di poter ottenere dei rendimenti e performances che sono esclusivamente il risultato delle proprie capacità manageriali e delle strategie adottate e modellate ad hoc.

Per i Fondi di Private Equity risulta fondamentale, pertanto, individuare le aziende che presentano il maggiore potenziale di crescita e che si contraddistinguono per il loro vantaggio competitivo rispetto agli altri players che operano nel mercato e/o settore di appartenenza.

Nella fase di valutazione dell’investimento da operare, è opportuno e necessario tralasciare le tendenze rialziste di prezzi e multipli di mercato, ma occorre bensì favorire e concentrarsi maggiormente su valori di ingresso coerenti e ragionevoli, premiando esclusivamente imprenditori e top management in vista dell’exit del fondo.

Il mercato italiano del Private Equity nel corso del 2025 ha mostrato un andamento sostanzialmente contrastante. Se da un lato, infatti, si è registrato nel primo semestre un record di deals – segnando un aumento significativo rispetto al 2024 – si registra tuttavia un calo nella raccolta di capitale.

La marcata instabilità geopolitica internazionale – segnata dal conflitto in Ucraina e dalle tensioni in Medio Oriente – l’inflazione, i tassi elevati, il rallentamento delle operazioni cross-border causato dai dazi imposti da Trump, hanno determinato un rallentamento delle operazioni. Le operazioni realizzate si sono rivelate più strategiche e concentrate prevalentemente su assets di alta qualità, in settori scalabili e resilienti come tecnologia, healthcare, life science e infrastrutture.

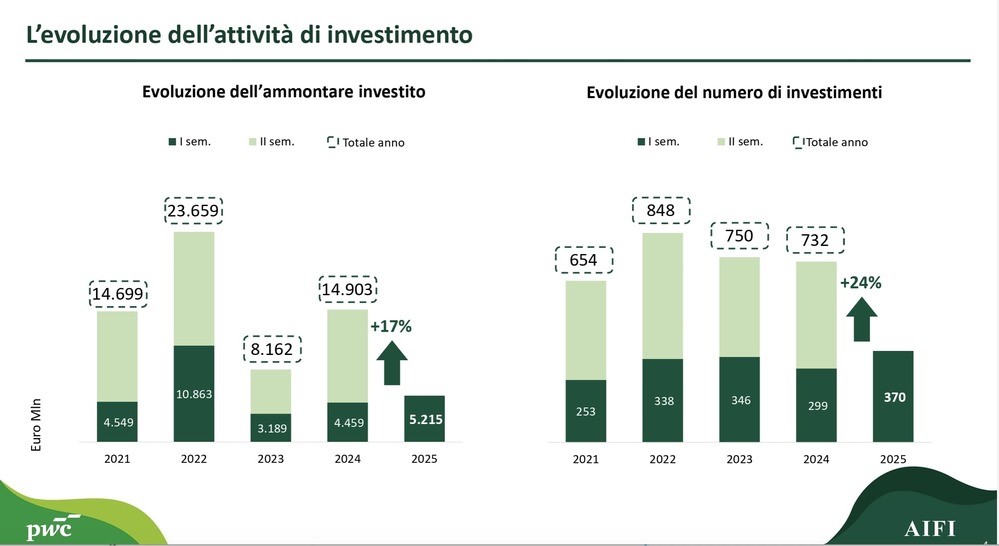

Secondo quanto emerge dall’analisi periodica condotta da AIFI (Associazione Italiana del Private Equity, Venture Capital e Private Debt) in collaborazione con PwC Italia, il mercato del Private Equity e del venture capital italiano chiude il primo semestre 2025 in chiaroscuro, con una crescita limitata degli investimenti (+17%, a 5,2 miliardi di euro) e dei disinvestimenti (+15% a 2,7 miliardi) e un crollo della raccolta (-40% a 1,7 miliardi di euro).

Analizzando più dettagliatamente gli investimenti operati, l‘ammontare complessivo investito è stato di 5,215 miliardi di euro, in crescita del 17% dai 4,459 miliardi del primo semestre del 2024.

Fonte: Pwc – AIFI

Da segnalare la presenza di 5 operazioni di ammontare superiore a 150 milioni di euro, contro le 7 registrate nello stesso periodo dell’anno precedente. Se si considerano solamente gli investimenti di ammontare inferiore ai 150 milioni, il dato del primo semestre 2025 risulta pari a 2,7 miliardi in lieve crescita rispetto allo stesso periodo dell’anno precedente (2.364 milioni nel 2024).

Il numero di operazioni si è attestato a 370, in crescita del 24% rispetto alla prima parte del 2024 (299 investimenti), distribuito su 244 società.

Gli operatori internazionali hanno investito circa 4 miliardi di euro, pari al 77% del totale, mentre i soggetti domestici hanno realizzato il 67% del numero di operazioni, pari a 249.

Quasi l’80% dell’ammontare investito nel primo semestre 2025 proviene da fondi internazionali, mentre gli operatori domestici sono sempre più focalizzati sul venture capital e su operazioni di small e mid-market, con un ticket medio pari a circa 5 milioni di euro, in contrazione rispetto allo scorso anno.

Sempre lato investimenti, dal punto di vista delle dimensioni delle imprese, prevalgono ancora una volta le aziende con meno di 50 milioni di fatturato, che rappresentano l’87% del numero totale (79% nel primo semestre del 2024).

Per quanto concerne la distribuzione settoriale, in termini di numero, nel comparto ICT sono state realizzate 130 operazioni (35% del totale), nel settore medicale 53 (14%) e nei beni e servizi industriali 46 (12%). In termini di ammontare, ha prevalso il comparto dell’energia e ambiente (1.624 milioni, 31%), seguito da quello dei beni e servizi industriali (928 milioni, 18%) e dall’ICT (836 milioni, 16%).

In termini di distribuzione geografica, il 75% delle 327 operazioni realizzate nel primo semestre in Italia è stato realizzato al Nord (pari a 244 investimenti), il 18% al Centro (60) e il restante 7% al Sud e Isole, che totalizza 23 investimenti.

Una recente ricerca realizzata congiuntamente da Mediobanca, AIFI e PEM ha quantificato l’impatto del Private Equity evidenziando numeri alquanto sorprendenti: le aziende partecipate da fondi di Private Equity crescono mediamente del +25% in più rispetto alle omologhe non partecipate.

Inoltre, il fatturato medio sale da 101 a 163 mln€, mentre l’EBITDA raddoppia in media da 13,3 a 25,9 mln€. Tutto ciò non è altro che l’effetto combinato di capitalizzazione, managerializzazione, network ed espansione verso nuovi mercati.

Allargando l’orizzonte di osservazione ed analizzando l’andamento dell’ultimo biennio, l’Italia si è distinta nel contesto europeo come il mercato in più rapida crescita nel 2024, raggiungendo un valore record di 56,4 miliardi di euro attraverso 496 operazioni, più del doppio rispetto al 2023, divenendo di fatto il quarto mercato in Europa.

Tra i mercati emergenti si sono distinti Irlanda, Romania, Polonia, che grazie alla loro posizione strategica, ai costi competitivi, ai settori trainanti quali infrastrutture ed energia, hanno saputo attrarre un numero crescente di investitori.

Tuttavia, per quanto il mercato italiano sia stato piuttosto vivace ed in fermento, Regno Unito, Francia e Germania continuano a dominare il settore del Private Equity in Europa, rappresentando oltre la metà degli investimenti complessivi.

Il Regno Unito si conferma ancora il mercato più attivo, con 135,6 miliardi di euro investiti (+20% rispetto al 2023). La Germania ha registrato un incremento del 50% nel valore delle operazioni, mentre la Francia ha visto una crescita del 24%.

Sebbene l’accesso al credito rimanga difficile per molte imprese, specialmente nel mid-market,

il mercato del private equity italiano, nel complesso, è caratterizzato da una intensa attività di investimento, ma si trova a dover fronteggiare notevoli sfide nella raccolta di fondi.

Le banche commerciali rappresentano ancora la fonte di finanziamento preferita dalla maggior parte degli operatori, ma il loro utilizzo è in calo rispetto al passato.

Il private credit ha assunto progressivamente il ruolo di alternativa principale, scelto da un numero sempre più crescente di players, evidenziando una maggiore apertura verso fonti di finanziamento più flessibili ed un cambio nelle strategie di finanziamento.

Oltre alle sfide sul versante della raccolta di fondi, vi sono anche quelle rappresentate dalle normative stringenti come il Corporate Sustainability Reporting Directive (CSRD) e il Regolamento AI europeo, che hanno contribuito ad elevare gli standard per la due diligence e la compliance, generando un impatto notevole che si riflette sui tempi e la complessità delle operazioni.

Nonostante il sentimento diffuso di prudenza, il mercato non rimane certo fermo a guardare, ma è alla perenne ricerca di imprese virtuose nelle quali investire. Nel mirino vi sono assets caratterizzati da una certa solidità e con potenziale di crescita e forte allineamento strategico, privilegiando investimenti in AI, energia rinnovabile, Logistica, Food, Healthcare e Biotech.

I drivers futuri della crescita saranno caratterizzati dall’eventuale taglio dei tassi da parte della BCE, dall’evoluzione positiva del quadro geopolitico, dall’accesso più agevole e semplificato al credito, e dall’adeguamento del mercato ai nuovi standard normativi ESG e digitali.

L’evoluzione tecnologica legata all’intelligenza artificiale avrà un impatto significativo sia sui modelli operativi che su quelli di business. Assisteremo, peraltro, ad una riorganizzazione dei mercati di riferimento, oltre a cambiamenti piuttosto marcati nelle preferenze dei consumatori, per i quali sarà necessario soddisfare la richiesta di servizi sempre più integrati tra tecnologia ed esperienza.

Molteplici settori continueranno con il trend di consolidamento a cui si è assistito anche nel corso dell’ultimo anno.

Le aziende italiane permarranno ancora nella condizione di dover affrontare nel prossimo futuro molteplici sfide, ma a differenza del passato lo faranno potendo fare affidamento su capitali, risorse finanziarie ed intellettuali sempre più specializzate e dispiegate al fine di realizzare la crescita e lo sviluppo desiderati.

Diego Scialpi

{kind=link}