Short “vantaggiosi”

Nella parte precedente (TRADERS’ 04/2018, disponibile nello store di www.traders-mag.it) ci siamo occupati di Discount Call Warrant. Abbiamo così scoperto che gli investitori possono assumere una posizione corrispondente a una Bull Call Spread senza dover tradare sul mercato dei futures. In questa parte, esaminiamo i Covered Warrant e mostriamo come si può trarre vantaggio a proprio “favore” dal calo dei prezzi.

Warrant Put al posto del Bear Put Spread sul mercato dei future

Come per i Discount Call Warrant, strutturalmente, anche i Discount Warrant (da alcuni indicati come “Covered Warrant”) sono un tipo di spread verticale, una combinazione di opzioni comprate e vendute simultaneamente sul medesimo sottostante con la stessa scadenza ma diversi prezzi base. Un Discount Put consiste in un’opzione put acquistata e in un’opzione put venduta (emessa) ad un prezzo base inferiore rispetto allo strike dell’opzione acquistata. L’acquisto e vendita simultanei delle opzioni si traduce matematicamente in un prezzo più conveniente dell’opzione acquistata.

Invece di formare un tale spread utilizzando opzioni su un mercato future, agli investitori privati vengono offerti i Covered Warrant come prodotti già pronti. Il vantaggio consiste nel prezzo, più vantaggioso rispetto a un Put classico con lo stesso strike e la stessa scadenza. Uno svantaggio teorico, tuttavia, è rappresentato dal cap. A causa della sua costruzione, esso si trova al livello del prezzo base dell’opzione di vendita allo scoperto. Nel caso di un Discount Put Warrant, l’importo massimo è dato dalla differenza tra il prezzo base e il Cap, tenendo conto del tasso di sottoscrizione.

Un minore impatto della volatilità rende lo Short più vantaggioso

Specialmente in presenza di sottostanti volatili, è spesso costoso scommettere sul calo dei prezzi con i classici Warrant Put. Tuttavia, poiché gli spread delle opzioni verticali non solo compensano i prezzi delle due posizioni di opzione, ma stabiliscono anche la sensibilità delle opzioni alle variazioni dei fattori di prezzo rilevanti, i Discount Put Warrant sono molto più solidi di fronte alla fluttuazione dei prezzi sottostanti, alle variazioni di volatilità e alla scadenza residua rispetto alle Warrant Put tradizionali.

Rimane tuttavia il dubbio se il limite di profitto indicato dal Cap non sia in pratica uno svantaggio. Per rispondere, tutto ciò che devi fare è guardare l’obiettivo di prezzo del tuo trade.

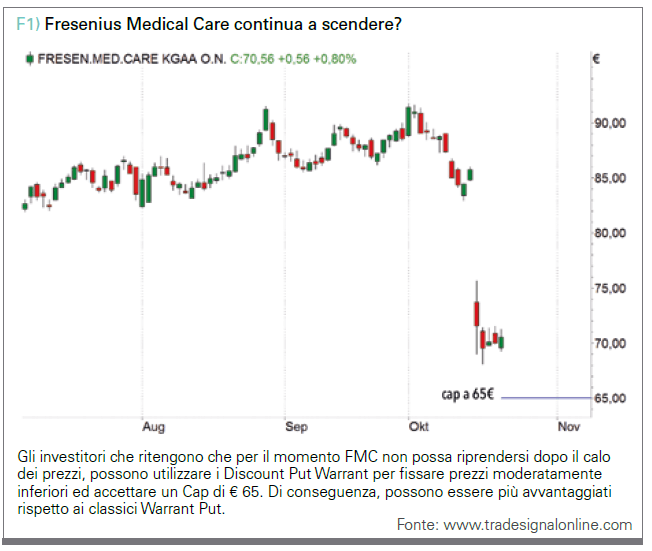

Immagina, ad esempio, che dopo il crollo di Fresenius Medical Care (FMC) fino a metà del 2019, i prezzi continuino a scendere. Solo se pensi che FMC scenderà al di sotto di 65 € fino al 21.06.2019, un Cap a questo prezzo sarebbe uno svantaggio per la tua strategia. Ma se non ci credi, utilizzare un Cap a 65 € invece di un tradizionale Warrant Put potrebbe ridurre in modo significativo il tuo esborso di capitale e migliorare notevolmente le tue prospettive di rendimento. Inoltre, rischieresti meno capitale.

Esempio pratico

Dopo che il 17 ottobre 2018 FMC abbassò le previsioni annuali, il prezzo crollò. La forte ripresa della volatilità ha portato a un massiccio aumento del prezzo delle Put tradizionali sul titolo. Ad un prezzo di circa 70 €, un classico Warrant Put con un prezzo base di 70 € (e quindi in the money) e scadenza il 21.06.2019 (quota di sottoscrizione 1:10) costa circa 0,60 euro. Un Discount Call Warrant con caratteristiche altrimenti identiche e un Cap a 65 € costano allo stesso tempo 2,70 euro (quota di sottoscrizione 1:1). Tenendo conto dei diversi rapporti, questo è del 55 percento in meno. Pertanto, il classico Warrant Put era più del doppio del Discount Put Warrant.

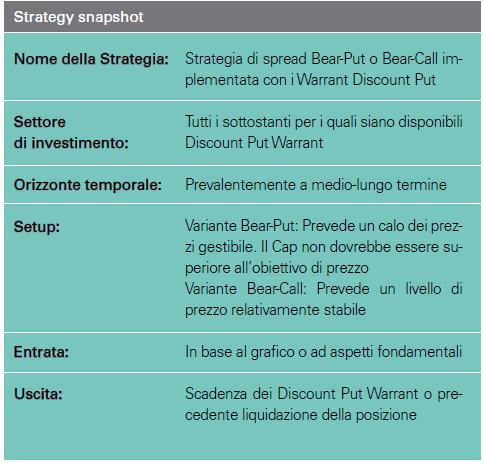

Discount Put Warrant invece di Bear Call Spread

Se sei convinto che FMC continuerà a scendere fino alla metà del 2019, probabilmente non pensi che il titolo aumenterà del dieci percento in quel periodo. Di conseguenza, sarebbe molto più sicuro costruire una posizione in grado di realizzare un profitto anche se il titolo FMC non recupera il dieci percento o oltre. Se hai l’opportunità di fare trading su un mercato future, in un tale scenario puoi impostare un Bear Call Spread. Esso deriva dalla vendita di opzioni call con un prezzo base inferiore rispetto alle opzioni call acquistate (per copertura). Ne consegue il guadagno di entrate derivanti dai premi, ma hai ancora il rischio definito con precisione. La loro perdita massima consiste nella differenza tra i due prezzi base meno l’entrata derivante dai premi (moltiplicata per la dimensione del contratto).

Una situazione economicamente comparabile può essere offerta dai Discount Put Warrant in the money. Le perdite causano queste note solo in caso di prezzi dei sottostanti al di sopra del Cap. Una perdita totale si verifica solo quando viene raggiunto il prezzo base. Tuttavia, questo buffer di sicurezza viene nuovamente pagato con un limite di profitto. Nel caso in cui FMC continuasse a registrare un forte calo, sarebbe significativamente più alto il rendimento potenziale di prodotti più offensivi che richiedono una variazione del prezzo del sottostante per raggiungere un break even.

Esempio pratico

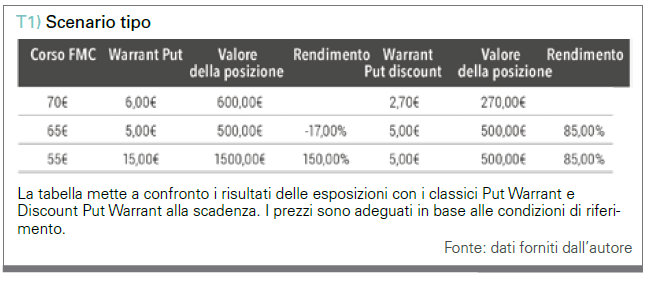

Ad un prezzo delle azioni di circa 70 €, il 17.10.2018 un Discount Put Warrant con un prezzo base di 82 € e un Cap a 77 € (scadenza: 21.06.2019) costava circa 4,25 €. Se alla fine del periodo (un buffer del 10 percento al prezzo corrente) FMC dovesse essere inferiore a 77 € la nota sarà rimborsata a cinque euro. Ciò si traduce in un rendimento del 17,6 percento in circa otto mesi (circa il 26 percento annualizzato). Solo con un prezzo del titolo superiore a 77 € alla fine del termine si verificherebbero perdite, e solo ad un prezzo di 82 € o più la perdita sarebbe totale.

Degno di nota, tuttavia, è il rapporto rischio/rendimento decisamente sfavorevole. Con l’acquisto il trader rischierebbe 425 € per un profitto potenziale di 75 €. Con un investimento diretto, un profitto di 75€ dovrebbe essere raggiungibile molte volte con un rapporto sostanzialmente migliore. Con un obiettivo di profitto di 75 €, lo stop loss dovrebbe essere generalmente molto più stretto di uno di 425 €. È ovviamente comunque possibile stabilire uno stop loss per i Discount Warrant, rendendo improbabile una perdita totale del capitale investito.

L’evidente vantaggio del Discount Put rispetto a una posizione short classica consiste nella probabilità di profitto molto più alta, non coperta dal rapporto rischio/rendimento. Il Discount Put porta a un profitto anche nel caso FMC non cada ulteriormente o addirittura risalga leggermente. Al contrario, una posizione short classica porta un profitto solo se il prezzo si sposta nella direzione mirata. Inoltre, spesso per gli investitori privati è impossibile o comunque molto rischioso vendere allo scoperto, cosicché l’esposizione short diretta di solito cessa comunque.

Bisogna anche considerare che gli investimenti tradizionali spesso raggiungono il loro rapporto rischio/rendimento favorevole tramite degli stop molto stretti. Tuttavia, questo può portare a un profitto preceduto da svariati stop. Il rapporto rischio/rendimento non dovrebbe quindi essere l’unico parametro per la valutazione di un investimento. Soprattutto per i prodotti che portano rendimenti laterali, la probabilità di profitto rispetto a quella di perdita del trade può essere molto più significativa.

Conclusione

I Discount Warrant consentono anche agli investitori privati che non effettuano trade sui future di implementare le strategie di opzioni dei trader professionali. Tuttavia, c’è almeno un vantaggio rispetto ai warrant quando i trader costruiscono i propri spread sulla borsa dei future. Poiché si tratta di posizioni individuali, ciascuna parte dello spread può essere negoziata individualmente. Ad esempio, i trader di opzioni possono provare a riacquistare le opzioni di vendita allo scoperto del loro spread in anticipo, eliminando così il Cap sui guadagni.

Alexander Mantel

Alexander Mantel è considerato un esperto nel settore dei derivati. Oltre alla sua attività di trader indipendente e autore freelance, l’avvocato fornisce consulenza sullo sviluppo di nuovi prodotti e piattaforme di trading. Fornisce la sua esperienza non solo a banche e broker, ma anche agli investitori in sessioni di coaching individuali.

Alexander Mantel è considerato un esperto nel settore dei derivati. Oltre alla sua attività di trader indipendente e autore freelance, l’avvocato fornisce consulenza sullo sviluppo di nuovi prodotti e piattaforme di trading. Fornisce la sua esperienza non solo a banche e broker, ma anche agli investitori in sessioni di coaching individuali.

traders@alexandermantel.com