Uno dei listini azionari europei che storicamente sono stati fra i meno performanti, è stato quello italiano. L’indice FTSE MIB, rispetto all’indice europeo Stoxx 600, che vediamo confrontati nel grafico storico sottostante, è ancora inferiore di circa un 50% rispetto ai suoi massimi del 2000. La media dei listini europei sta invece raggiungendo il massimo storico toccato più volte nel loro percorso ventennale.

F1) Grafico Ftse Mib Index e Stoxx 600 Index con forza relativa– dati settimanali – 1999 -2019

Confronto tra indice italiano Ftse Mib ed europeo Stoxx 600, con analisi della forza relativa.

Fonte: elaborazione dell’autore

L’indice italiano è rimasto confinato per più di dieci anni in un canale la cui parte superiore, attorno ad un livello di 25.000, è diventata ormai una resistenza importante. I prezzi dell’indice hanno avvicinato questo livello nel 2009 (1), nel 2015 (2) e nel 2018 (3). Attualmente è in sviluppo un quarto tentativo (4).

E’ interessante notare che nel 2015, nel 2018, e in queste ultime settimane, la salita dei prezzi è sempre stata accompagnata da un aumento di forza relativa dell’indice rispetto al resto dei listini europei. Quindi si tratta di incrementi di prezzo dovuti alla presenza di investitori sul listino italiano, e non causati da una salita generalizzata dei listini europei, che hanno trascinato per inerzia anche l’indice italiano.

Nell’ultimo periodo, si può anche vedere che la velocità e la ripidità della curva è molto accentuata, e questo potrebbe far pensare ad una futura pausa di consolidamento. Questa costruzione contiene comunque degli elementi interessanti: la curva dei prezzi ha formato nel tempo tre minimi crescenti (a, b, c), che hanno portato i prezzi ad allontanarsi dalla parte inferiore del canale. Inoltre, possiamo notare che dal 2017 anche l’indicatore di forza relativa ha creato due minimi crescenti (r). I prezzi potrebbero riuscire questa volta ad oltrepassare la parte superiore del canale?

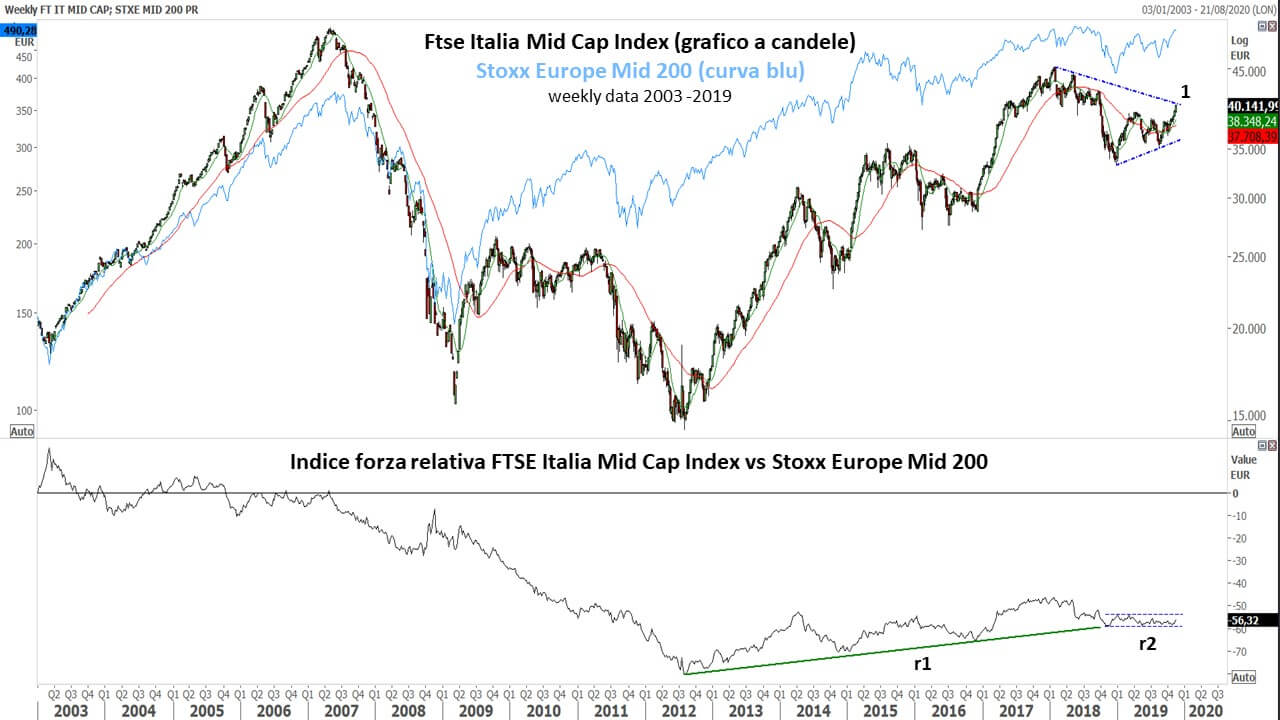

Il listino italiano è sempre stato abbastanza legato al settore bancario, anche se questo è diminuito di importanza con il passare del tempo. Più che fare un’analisi settoriale, sarebbe interessante verificare se anche altri indici italiani sono frequentati da compratori, e se questi ne hanno aumentato la forza relativa. Una estensione dell’analisi può essere fatta quindi anche sulle azioni a media capitalizzazione. Nel grafico sottostante abbiamo il Ftse Italia Mid Cap Index, confrontato con lo Stoxx Europe Mid 200 euro price Index. Come possiamo notare, rispetto all’indice Ftse Mib, l’indice delle Mid Cap italiane ha avuto un percorso ben differente, anche se rispetto all’indice europeo non ha ancora superato il massimo storico del 2007. E’ però interessante notare la sua forza relativa, che dal 2012 continua a fare minimi e massimi crescenti (r1), fino all’importante storno di fine 2018. Da quel momento non c’è però la predominanza dell’indice europeo, bensì la parità, visto che l’indicatore ha un andamento di forza relativa piuttosto laterale (r2).

F2) Grafico Ftse Mid Cap Index e Stoxx Europe Mid 200 Index con forza relativa– dati settimanali – 2003 -2019

Confronto tra indice italiano Ftse Mid Cap Index ed europeo Stoxx Europe Mid 200 Index, con analisi della forza relativa.

Fonte: elaborazione dell’autore

Da notare inoltre che in questa ultima settimana il prezzo dell’indice mid cap italiano ha raggiunto la trendline ribassista di breve periodo (secondo grafico, punto 1): una sua foratura in tempi brevi potrebbe essere un altro buon segnale di conferma.

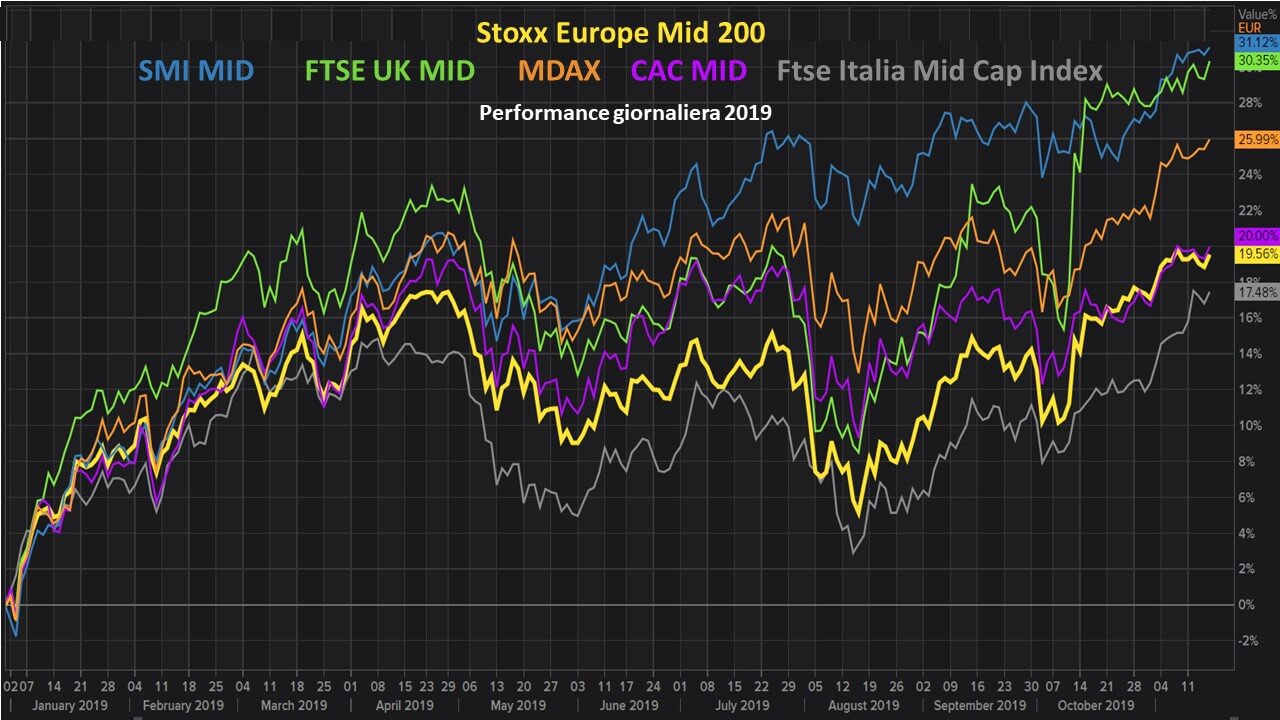

In un confronto di performance in euro con gli altri indici midcap, l’indice italiano risulta essere il meno performante da inizio anno.

F3) Performance annuale tra indici azionari europei

Analisi della performance da inizio 2019 su indici azionari europei a media capitalizzazione.

Fonte: elaborazione dell’autore

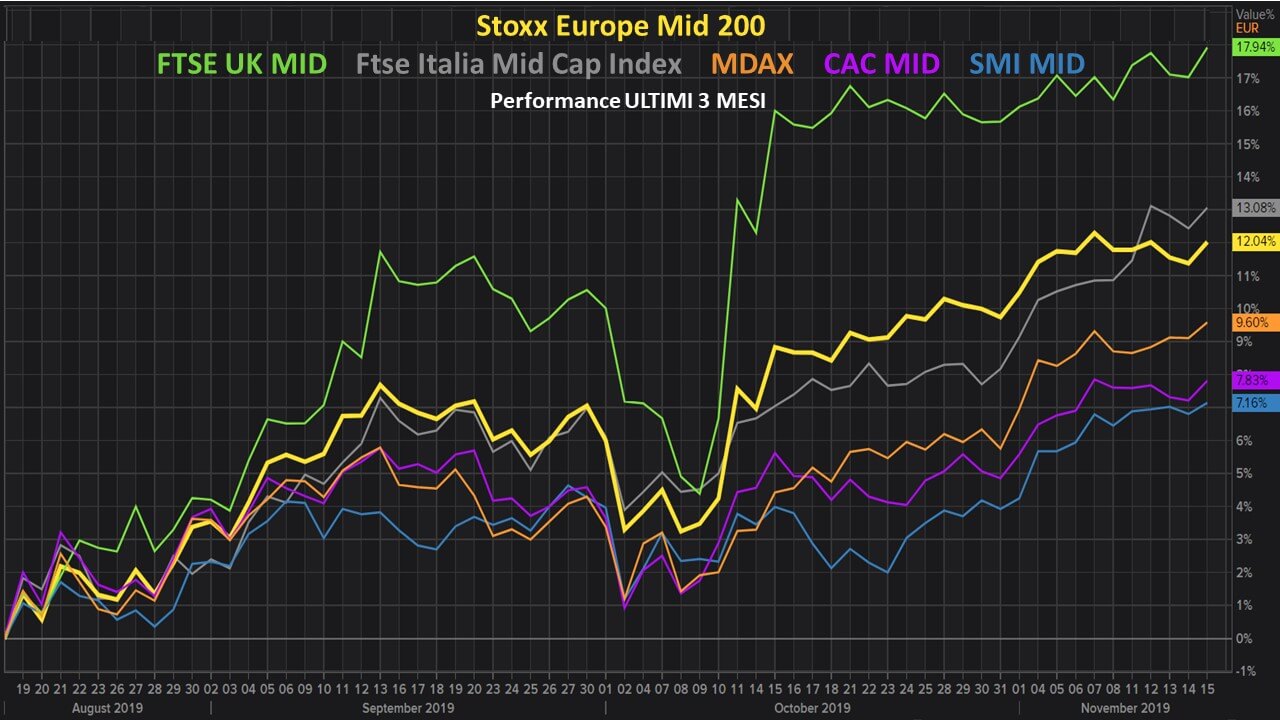

Ma negli ultimi tre mesi è il secondo come performance, dietro alle mid cap inglesi, che dopo le indicazioni di una Brexit più soft che hard, possono essere una buona scelta da valutare insieme all’indice italiano.

F4) Performance trimestrale tra indici azionari europei

Analisi della performance trimestrale su indici azionari europei a media capitalizzazione.

Fonte: elaborazione dell’autore

Concludendo, si può dire che l’azionario italiano in questo momento ha una certa attenzione da parte dei compratori, e ci troviamo in una situazione dove i prezzi stanno raggiungendo il livello attorno a 25.000, forte resistenza che ha già nel passato impedito ulteriori salite. La costruzione dell’indice in termini di minimi crescenti, il progresso della forza relativa, e la presenza di compratori anche su altre fasce dei listini italiani come le azioni a media capitalizzazione, potrebbe potenzialmente portare al superamento dell’area indicata. Se non al primo tentativo magari anche in tempi futuri (ma non tanto lontani), purché non venga rotto il supporto dell’ultimo minimo rialzista attorno a 18.000.

Mario Valentino Guffanti

CFTe – SAMT Vice President – Swiss Italian Chapter

CFTe – SAMT Vice President – Swiss Italian Chapter

mario.guffanti@samt-org.ch