Volatilità a leva finanziaria – ETP

La parte precedente della nostra serie (TRADERS’ 03/2019, disponibile nello shop di www.traders-mag.it) riguardava il VXX, che è attualmente il più grande prodotto di volatilità in termini di asset investiti. Ci sono anche altri prodotti interessanti, di cui vedremo altri due esempi. Vi è anche la questione che riguarda il perché sia effettivamente così difficile, in pratica, trarre beneficio dalla caduta della volatilità.

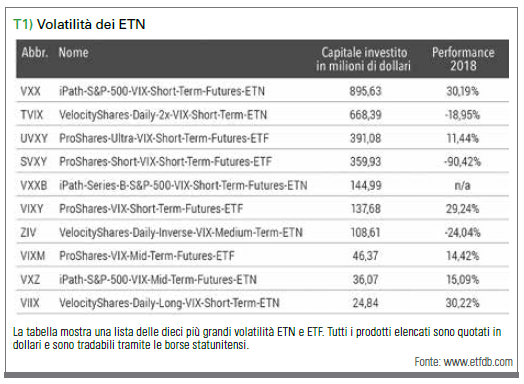

Il VXX può anche essere il più grande e noto prodotto di volatilità, ma ci sono anche un certo numero di altri candidati interessanti. In termini di capitalizzazione di mercato, il VelocityShares-Daily 2x-VIX-Short-Term-ETN (abbreviazione: TVIX) è al secondo posto, seguito da ProShares-Ultra VIX Short-Term Futures ETF (abbreviazione: UVXY) e il ProShares-Short-VIX-Short-Term-Futures-ETF (abbreviazione: SVXY). Tuttavia, quest’ultimo ha perso molto valore nel febbraio del 2018 dopo un tragico evento, che analizzeremo nella prossima parte di questa serie. I due prodotti TVIX e UVXY sono abbastanza simili nelle loro funzionalità. Entrambi traggono beneficio da un aumento della volatilità, entrando in posizioni nel prossimo e successivo future VIX, che corrispondono approssimativamente a 1,5 volte la variazione del valore del S&P VIX Short Term Index. Analogamente alla procedura per il VXX, le rispettive ponderazioni dei future dipendono anche da quanto dura la scadenza residua del mese in corso. Ancora più del UVXY, che ha una leva finanziaria di 1,5 volte, il TVIX partecipa con la sua doppia leva nel movimento dell’indice sottostante. Secondo le simulazioni di Vance Harwood, il TVIX registra i movimenti del VIX a circa il 93%, mentre i prodotti classici a bassa leva finanziaria come il VXX sono molto meno reattivi. Se questa leva non è sufficiente, è possibile anche tradare opzioni sul UVXY. Tuttavia, sono adatti solo per i veri esperti. I premi per le put sono piuttosto elevati, in modo che la moderata perdita di prezzo prevista del UVXY sia appena sufficiente a realizzare profitti degni di nota. E proprio quando la volatilità aumenta e con loro il prezzo del UVXY, che i premi per le put sono particolarmente elevati a causa dell’aumento simultaneo della volatilità implicita. La strategia inversa di scrivere le call sul UVXY può sembrare fattibile su carta, ma è l’opzione più rischiosa di tutte a causa del suo potenziale illimitato di perdite. Pertanto, gli spread sulle opzioni (Options-Spreads) sono l’unica opzione, ma a causa della volatilità implicita di gran lunga superiore alle call out of the money, sono anche meno attraenti di quanto sembrino inizialmente.

Obiettivo di prezzo: zero

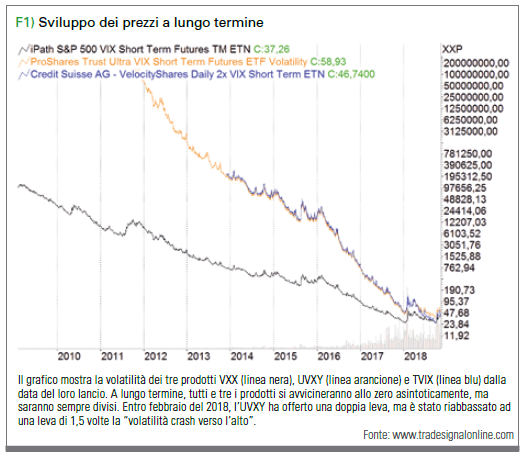

Nel lungo termine, i prezzi dei prodotti a breve volatilità come il VXX e ancora di più le versioni a leva finanziaria come TVIX e UVXY sono vicini allo zero, il quale si riflette anche nei loro prospetti di vendita. Tuttavia, come abbiamo già dimostrato nell’ultima parte di questa serie, sulla base del VXX, ciò non significa che i profitti di trading potrebbero essere conseguiti in modo sicuro attraverso le posizioni short in questi prodotti. Al contrario. Ancora più forte del VXX, le versioni con leva finanziaria reagiscono con guadagni di prezzi estremi per aumentare alle stelle la volatilità in caso di un rapido movimento al ribasso sul mercato azionario. Tali aumenti di prezzo si riflettono su questi prodotti in posizioni short in perdite enormi. Potrebbero essere diverse centinaia in percentuale, poiché gli aumenti di prezzo non sono limitati nella quantità e si accumulano come una perdita nelle immagini speculari di posizioni short. In altre parole, i profitti a breve termine nei prodotti come TVIX e UVXY sono sistematicamente generati come parte della tendenza al ribasso a lungo termine, ma nel breve termine può diventare molto sgradevole. La protezione è offerta qui solo da posizioni di dimensioni ridotte e quindi aspettative di rendimento corrispondentemente realistiche per quanto riguarda il capitale investito. Il modo classico per abbreviare i prodotti della volatilità è attraverso un broker con una corrispondente serie di offerte. In primo luogo, può essere difficile trovare pezzi da abbreviare, e potrebbe anche essere piuttosto costoso in termini di canoni di locazione. In alternativa, rimane solo il percorso attraverso i derivati. Per quanto riguarda il rischio delle posizioni short, vale lo stesso del VXX, solo rinforzato di nuovo: mentre il profitto è limitato a un massimo del 100 percento, i salti di volatilità possono verificarsi in caso di forti battute d’arresto del mercato azionario, con conseguenti aumenti di prezzo di parecchie centinaia percentuali in poco tempo. Per questo motivo, alcuni investitori utilizzano anche i prodotti di volatilità come strumenti di copertura per il loro portafoglio azionario. Tuttavia, l’inghippo di queste posizioni long è il fattore di costo cumulativo se non si verificano forti battute d’arresto, perché, come mostrano chiaramente i grafici, il prezzo tende a zero nel lungo termine.

L’alternativa

Invece di affrontare il difficile percorso dell’abbreviazione dei prodotti come il VXX, UVXY o TVIX, gli investitori possono anche optare per prodotti long che beneficiano direttamente della caduta della volatilità. Essi aumento di valore quando la volatilità scende. Gli esempi più noti sono l’ETF con l’abbreviazione SVXY e l’ETN chiamato ZIV. Quali sono le difficoltà e perché alcuni prodotti in questa categoria sono addirittura falliti completamente nel febbraio 2018, lo esamineremo più da vicino la prossima volta.

Conclusioni

Oltre ai future VIX, i trader possono ricorrere a una serie di strategie sistematiche strutturate come l’ETN o l’ETF. Tuttavia, dovrebbero sicuramente occuparsi della funzionalità, specialmente nei prodotti con leva finanziaria. In pratica, è molto più difficile di quanto sembri inizialmente trarre beneficio dalla caduta sistematica dei prezzi su prodotti a lunga volatilità o di formulare una strategia derivata.

Marko Gränitz

Il dott. Marko Gränitz è autore e relatore nel campo della ricerca sul mercato dei capitali e conduce interviste ai trader in tutto il mondo. Sul suo blog offre informazioni sulle nuove scoperte della ricerca del momentum e altre anomalie di profitto.