Analisi stagionale dell’S&P500, metodo dell’estrazione degli anni simili su un periodo di riferimento.

Il campione preso in esame.

In questo articolo esaminiamo la dinamica stagionale dell’S&P500, proietta sulle prossime settimane, limitando l’analisi agli anni che hanno avuto una andamento similare nei mesi aprile-ottobre.

Il campione di analisi prende in considerazione gli anni dal 1957 in poi, considerando solo gli anni che hanno avuto nel periodo aprile-ottobre un rialzo superiore al 15%.

Si obietterà che nel 2025 il rialzo è stato ben superiore: ma prendendo a riferimento un valore più alto, ad esempio +20%, rimarrebbero nel campione solo 4 anni.

Addirittura soltanto tre prendendo un valore superiore al 25%.

Questo è sufficiente per dimostrare, ritengo, per assegnare al 2025 una patente di unicità.

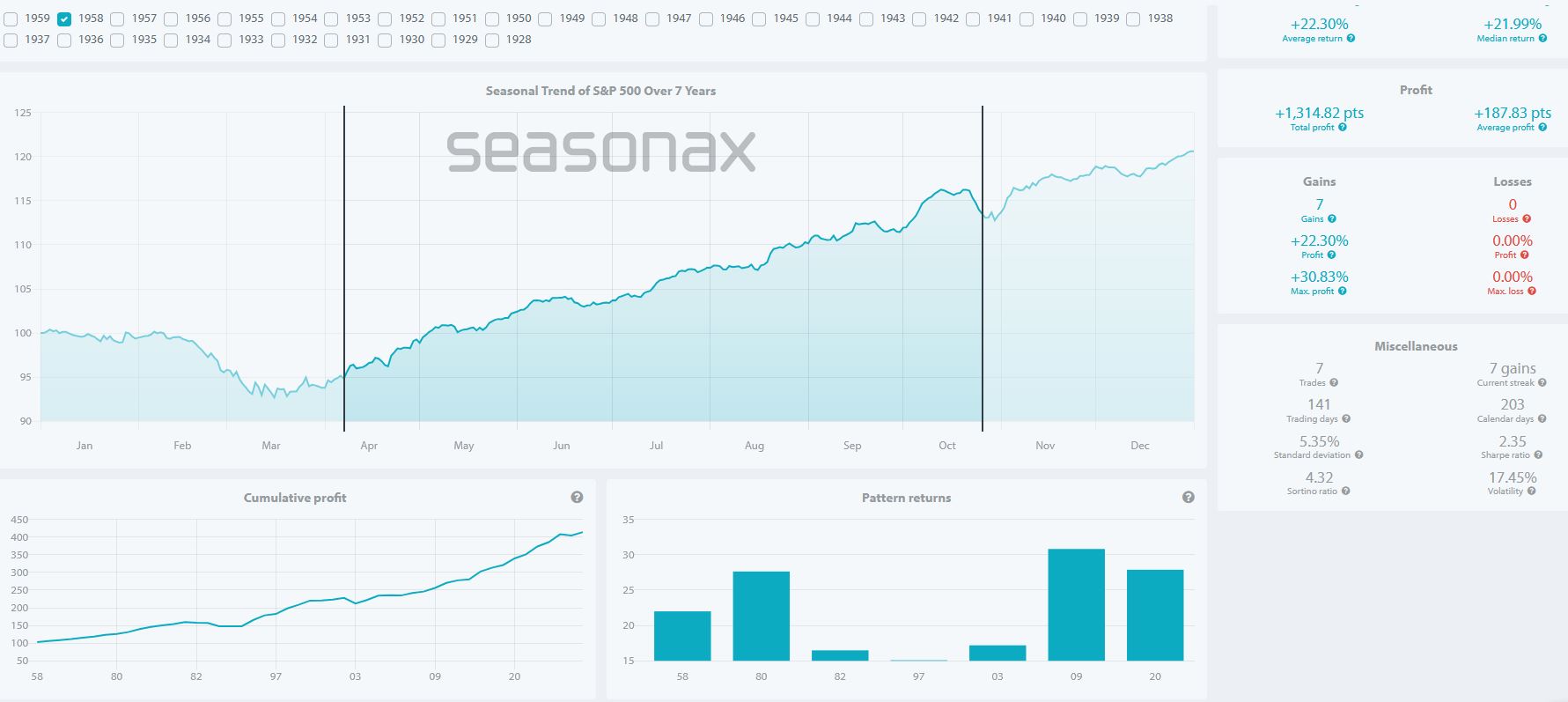

Estrazione del campione.

Clicca per ingrandire

S&P500: anni con aprile-ottobre > 15%

Come si vede dall’immagine, le cose vanno appena meglio prendendo a riferimento il citato rialzo superiore al 15% nel periodo aprile-ottobre.

Soltanto sette anni, dal 1957, soddisfano tale aspettativa (escluso il 2025, ovviamente).

Il rialzo medio è stato di circa il 22% e la massima estensione di poco superiore al 30%.

Sul future, dal minimo del 7 aprile al massimo di venerdì 24 ottobre 2025, il rialzo ha superato il 41%: quindi il 2025 ha segnato per l’S&P500 un nuovo record nella estensione massima di rialzo nel periodo aprile-ottobre.

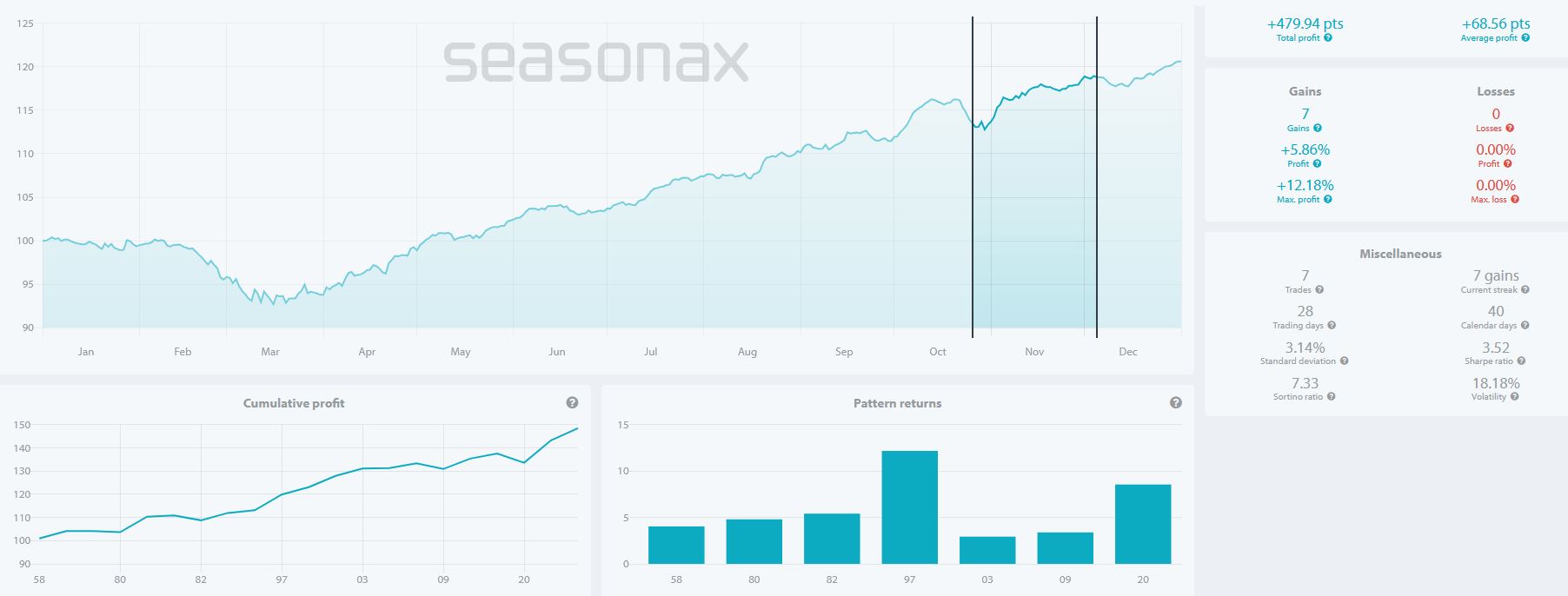

Proiezione fino al 6 dicembre.

Sui dati estratti, quindi sui 7 anni presi in esame, ora chiediamo al sistema la proiezione sul periodo futuro, dal 27 ottobre al 6 dicembre.

Clicca per ingrandire

S&P500: la proiezione dei 7 anni

Nei prossimi giorni, la proiezione sembra manifestare un po’ di incertezza, per poi puntare in modo deciso verso l’alto, con un rialzo medio del 6%.

Si noti che in tutti i sette anni presi in considerazione c’è sempre stato rialzo.

La massima estensione di rialzo è stata di circa il +12%, avvenuta nel lontano 1997, anno che in molte analisi statistiche, come pure in questa, risulta essere un outlier.

Il massimo ribasso.

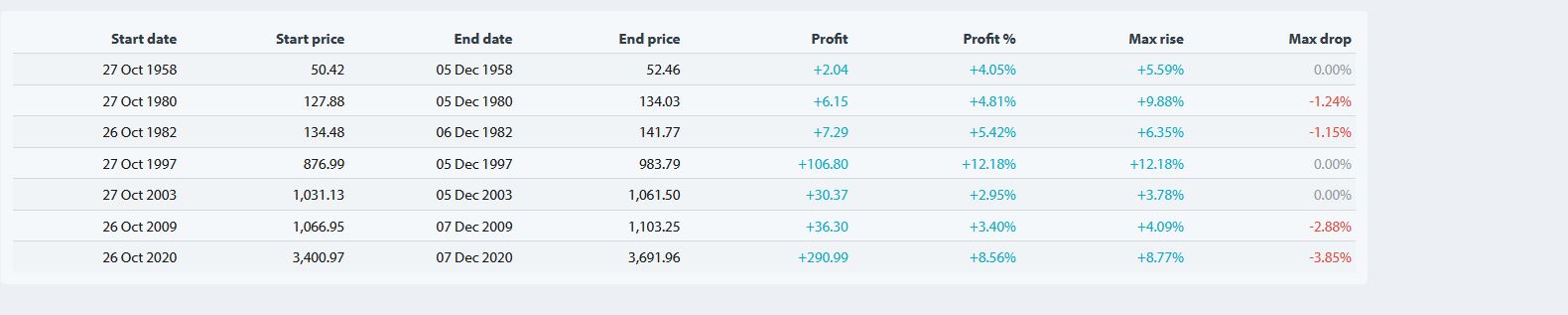

Clicca per ingrandire

La tabella dei sette anni

Il massimo ribasso, nel periodo 27 ottobre-6 dicembre lo si è avuto nel 2020 e nel 2009, anni comunque molto volatili, sia pure in contesti molto rialzisti nel timing preso in esame.

Il massimo ribasso possiamo stimarlo fra il 3% e il 4%.

Conclusioni.

L’algoritmo temporale sembra indicare volatilità nella prima parte di novembre, da non escludersi, quindi, anche nell’ultima settimana di ottobre.

L’analisi stagionale, effettuata con il metodo dell’estrazione di anni simili, porta ad avere un 100% di ricorrenze positive nel periodo 27 ottobre – 6 dicembre, peraltro con un campione statistico limitato a soli sette anni (non molti per determinare le probabilità effettive).

Nell’articolo di domani, riservato agli abbonati a Traders’ Magazine, approfondiremo in dettaglio questa analisi, individuando, con altri parametri statistici, i possibili livelli delle prossime due settimane.

Maurizio Monti

Editore

Traders’ Magazine Italia

{kind=link}