Guardare nella sfera di cristallo?

A prima vista, i singoli asset class sembrano indipendenti tra loro. Tuttavia, uno sguardo più attento mostra che i mercati finanziari sono sempre interdipendenti. Negli ambienti professionali si parla di relazioni intermercato. Poiché l’importanza degli ETF è in aumento, emergono possibilità di analisi inimmaginabili. Per creare previsioni, i singoli asset class sono correlati tra loro e talvolta è possibile prevedere anche i crash!

[wcr]

Le relazioni intermercato offrono un allarme tempestivo

L’idea dell’analisi intermarket è stata introdotta principalmente sulla scena degli analisti da John J. Murphy. La cosa rivoluzionaria dell’idea è la combinazione di analisi tecnica e fondamentale. Ad esempio, il famoso gestore di hedge fund Ray Dalio (Bridgewater) utilizza sempre le relazioni intermercato per gestire il rischio di investimento. Il modo in cui il suo strumento di previsione è stato strutturato in dettaglio rimane un segreto industriale. Tuttavia, è noto che Ray Dalio confronta tra loro diverse asset class e quindi gestisce un sistema di allerta precoce.

I guru dei crash alla fine hanno sempre ragione

In linea di principio, nessuno è in grado di prevedere con certezza i prezzi delle azioni. Tuttavia, un sistema con relazioni intermercato offre la possibilità di un certo tipo di previsione. Un crollo finanziario è sempre una sorpresa, anche se alcuni guru affermano di aver potuto prevederli in anticipo. Le loro dichiarazioni non sono adatte alla pratica del trading, perché i guru di solito descrivono gli eventi nel corso di diversi anni. Tecnicamente, di solito non puoi biasimarli. Tuttavia, c’è un problema con il fattore tempo tempo.

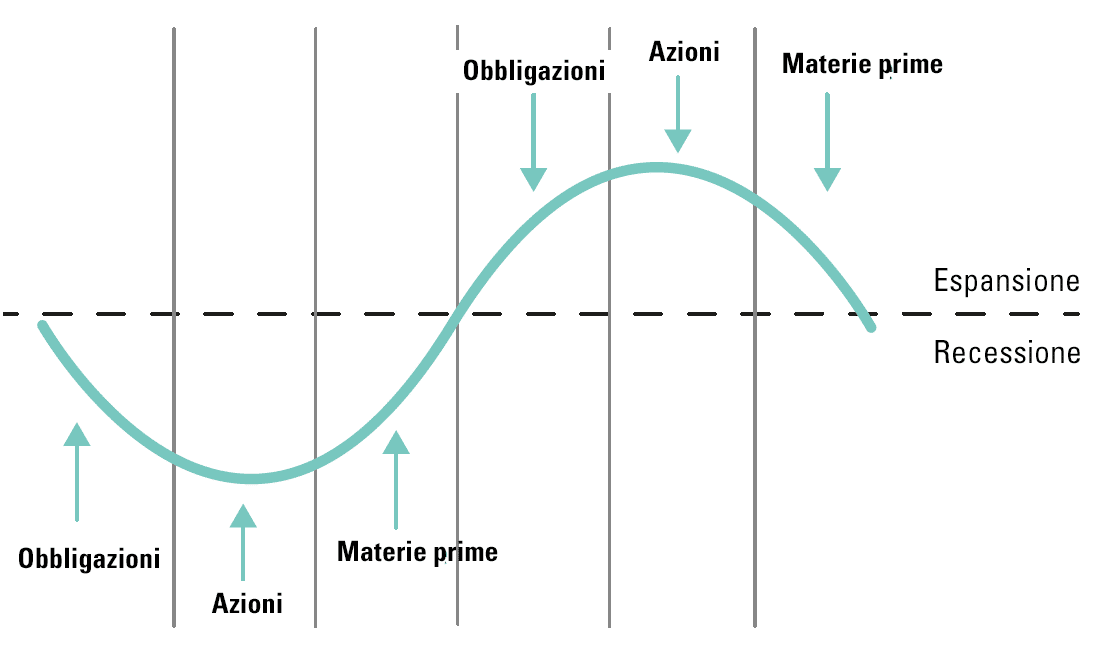

Un’attività economica è caratterizzata da un andamento ciclico. Ci sono periodi di espansione e una successiva recessione. Le aziende si adattano a questo. All’inizio di una recessione, le obbligazioni aumentano mentre i partecipanti al mercato cercano sicurezza nelle attività fruttifere. Anche prima che una recessione abbia toccato il fondo, i prezzi delle azioni stanno già salendo. I broker prevedono un futuro positivo e anticipano lo sviluppo dell’azienda. Per poter produrre, le aziende hanno bisogno di materie prime. Ecco perché i prezzi delle materie prime aumentano dopo le azioni. Nella fase espansiva, le aziende offrono la crescita più forte, quindi le obbligazioni sono meno richieste. Anche prima del culmine del ciclo, gli operatori di mercato cominciano a sospettare che i tassi di crescita desiderati possano ancora essere raggiunti. I prezzi delle azioni stanno scendendo. Una volta che le aziende smettono di crescere, c’è meno domanda di materie prime e i prezzi scendono di nuovo. Inizia un nuovo ciclo.

Fonte: TRADERS´

La casualità all’interno dei movimenti di prezzo

In sostanza, i rapporti economici sono estremamente complicati. Ogni economia contiene sempre una componente caotica. Agli economisti piace provare ad anticipare gli eventi con grande sicurezza. Tuttavia, rimane sempre un alto grado di incertezza. Allo stesso modo, come meteorologo, puoi prevedere molto bene che sarà più fresco in inverno, ma nessuno sa quanto farà davvero freddo. Le cause di un crollo del mercato azionario possono essere molto diverse. In passato c’era soprattutto una catena di circostanze negative; l’aumento dei tassi di interesse ha spesso svolto un ruolo importante. Non per niente si dice: “Non combattere conto la Fed!”. Se possibile, non posizionarti contro la banca centrale americana. Gli attuali tassi di riferimento non sono definiti secondo i criteri dell’economia di mercato; non seguono il principio fondamentale della domanda e dell’offerta. I tassi di interesse chiave sono fissati dalle banche centrali internazionali secondo gli standard individuali dell’economia pianificata. Inoltre, l’influenza politica non dovrebbe essere sottovalutata.

Le coincidenze non possono essere calcolate

Quando si valuta un crollo del mercato, il caso è una componente importante. Un buon esempio è il Flash Crash del 2010. Qualcuno ha premuto la combinazione di tasti sbagliata ed è stato creato un ordine di vendita indesiderato ma potente. I programmi di trading controllati dal computer dei partecipanti al mercato istituzionale hanno registrato l’enorme ordine di vendita e hanno interrotto automaticamente le negoziazioni. Una volta che la volatilità diventa estrema, c’è un pericolo per la sicurezza che provoca l’arresto del trading per conto proprio. L’effetto reale è fatale, perché il lato degli acquisti del portafoglio ordini è più o meno vuoto a breve termine. Ciò che tutti i crolli del passato hanno avuto in comune è il panico tra i partecipanti al mercato. Ogni incidente è segnato dalla paura.

Istituire un sistema di allerta precoce con le relazioni intermarket

Per creare un sistema di allerta precoce è importante scegliere le giuste relazioni intermercato. Ciò dovrebbe consentire di scoprire modelli comportamentali tra i partecipanti al mercato.

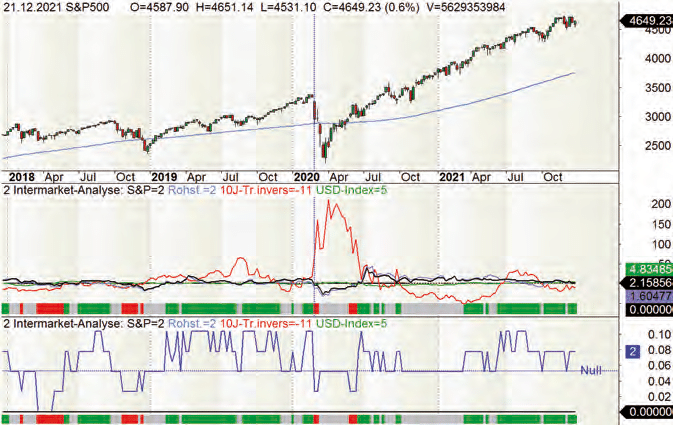

È stato utilizzato l’indicatore di momentum (Rate of Change = ROC). L’impostazione del periodo è di 16 settimane. Ciò corrisponde a un periodo di quattro mesi e si adatta al modo in cui le aziende pubblicano i loro dati trimestrali. Per una migliore facilità visiva, c’è una fascia segnaletica sul bordo inferiore (verde = long, rosso = short). Ogni asset class è valutata semplicemente: se il ROC è superiore a 0, allora c’è una valutazione di +1. Pertanto, all’estremo, possono esserci solo valori massimi di +4 o -4. Un rating del mercato azionario rialzista è positivo e uno ribassista è negativo. Poiché i titoli di stato decennali si comportano in modo opposto al mercato azionario, è necessario utilizzare una rappresentazione inversa.

Fonte: Amibroker

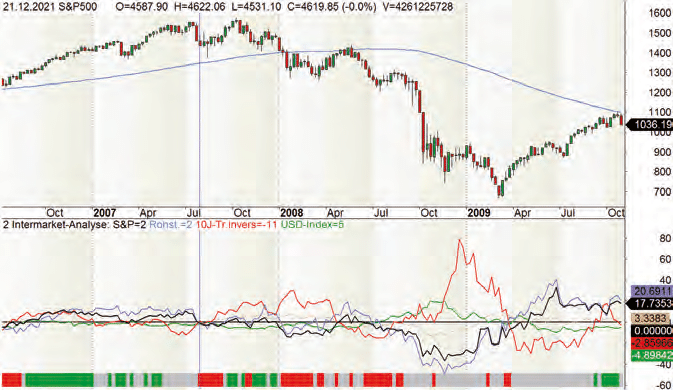

I segnali di allarme sono riconoscibili attraverso le relazioni intermarket. La versione grezza del sistema consiste solo nelle quattro asset class principali. Puoi entrare ancora più nei dettagli durante la costruzione. In questo modo, anche l’oro, i trasporti, i titoli spazzatura o il tasso di inflazione possono essere integrati in modo significativo.

Fonte: Amibroker

L’obiettivo è scoprire il terreno fertile delle tendenze al rialzo o al ribasso. Puoi immaginarlo come la superficie ghiacciata di un lago: deve essere sottile in modo che possa rompersi, e più è sottile, più è probabile. Il libro più importante sull’analisi intermarket viene da John J. Murphy. Divide i mercati finanziari in quattro gruppi principali: valute, materie prime, obbligazioni e azioni. Dall’interazione di queste quattro classi di attività, Murphy crea una previsione dello stato generale del mercato finanziario (John J. Murphy: “Intermarket Technical Analysis” dal 1991). Chiunque abbia familiarità con i libri di John Murphy si renderà presto conto che egli presuppone sempre che i mercati siano il più liberi possibile. I prezzi sono basati su domanda e offerta. È perfettamente naturale che i mercati si muovano in cicli. Di conseguenza, faceva parte del fatto che a una forte ripresa economica seguì una recessione. Una recessione è una parte normale del processo economico perché elimina le inefficienze. Le aziende che non lavorano in linea con il mercato vengono eliminate (questo processo di selezione naturale manca da anni, motivo per cui gli economisti parlano di “aziende zombie”).

Le asset class principali sono strettamente correlate

Ad esempio, quando il dollaro sale, i prezzi delle materie prime tendono a scendere. Quando i prezzi delle materie prime scendono, i prezzi delle obbligazioni salgono. Le obbligazioni societarie ed i prezzi delle azioni di solito si sviluppano in parallelo. I tassi di interesse bassi sarebbero appropriati. Forniscono un buon ambiente per l’aumento delle materie prime. Nella storia del mercato azionario, l’andamento del prezzo delle obbligazioni ha spesso anticipato quello del mercato azionario. In un contesto sano, entrambi i mercati saliranno, ma a un certo punto gli investitori riallocheranno il capitale al mercato obbligazionario, ipotizzando un futuro incerto. Un dollaro forte spesso alimenta i prezzi delle azioni perché rappresenta una economia statunitense forte. Le ipotesi fatte qui si applicano a un ambiente inflazionistico. Nella deflazione, ci sono altre condizioni. In questo caso, le obbligazioni salgono mentre le azioni e le materie prime scendono.

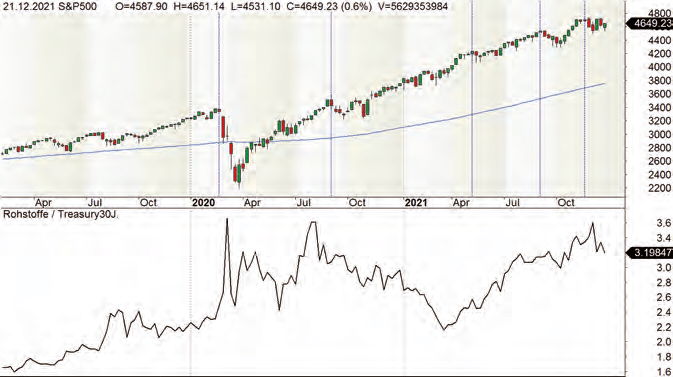

Il quoziente dei prezzi delle materie prime e dei titoli di stato a 30 anni è un indicatore molto importante per John Murphy per prevedere il mercato azionario. La logica alla base del suo pensiero è chiara, perché le aziende hanno bisogno di materie prime per realizzare i prodotti. Se le aziende acquistano meno materie prime, si potrebbe presumere che la domanda di prodotti aziendali diminuirà. I titoli di stato statunitensi sono considerati un investimento sicuro. I fondi di investimento, in particolare, trasferiscono parte del loro patrimonio azionario in titoli di stato quando prevedono una situazione economica incerta. Il grafico qui sopra sembra un po’ deludente, in quanto il quoziente offre solo pochi indizi per prevedere il mercato azionario. È del tutto possibile che l’attuale politica del tasso di interesse zero distorca il quoziente. Passare ai titoli di Stato non porta praticamente alcun rendimento e quindi il meccanismo del quoziente verrebbe disturbato.

Fonte: Amibroker

Come potrebbe essere un sistema di allerta precoce con relazioni intermercato?

Un approccio sensato sarebbe una semplice indicazione tramite l’indicatore di momentum (ROC). L’indicatore dovrebbe includere tutte e quattro le principali asset class. Inoltre, deve essere selezionato un mercato azionario che offra una rappresentazione globale. Lo S&P 500 o l’MSCI World Index sarebbero adatti.

Conclusione sull’analisi intermarket

I risultati delle analisi intermarket sono molto promettenti perché offrono buone previsioni. Quando la si utilizza, va notato che la politica del tasso di interesse zero può avere un impatto importante sui risultati dell’analisi. Dal 2000, ci sono state 19 potenti onde discendenti. Dodici di questi potrebbero essere riconosciute molto in anticipo. Nei sette casi rimanenti, i segnali sono stati ritardati.

a cura della Redazione di Traders’

[/wcr]

{kind=link}