L’asset allocation ideale. Mebane Faber è il fondatore e CEO di Cambria Investments Management, dove gestisce gli ETF di Cambria e i portafogli dei clienti. In qualità di ingegnere e biologo qualificato, persegue un approccio di investimento rigorosamente quantitativo. Faber ha pubblicato numerosi articoli e libri scientifici. Lo studio “A Quantitative Approach To Tactical Asset Allocation”, pubblicato per la prima volta nel 2006, ha ricevuto molta attenzione nei circoli specializzati, soprattutto perché l’approccio presentato si è dimostrato valido anche durante la crisi finanziaria del 2008.

[wcr]

Con oltre 235.000, lo studio di Faber è al secondo posto in termini di visite totali sul Social Science Research Network (SSRN), una piattaforma Internet per la rapida diffusione di articoli di ricerca. Nel 2013, Meb Faber ha aggiornato la sua ricerca con i dati dal 2008 al 2012 e ha mostrato che questo semplice modello quantitativo funzionava bene anche in tempo reale. Nella prima fase, ha definito cinque asset class per il suo modello, a cui ha applicato una semplice strategia di trading meccanico nella seconda fase.

Sono state definite le seguenti cinque asset class:

- azioni nazionali (S&P 500)

- azioni estere (MSCI EAFE)

obbligazioni nazionali (Titoli di Stato USA a 10 anni)

- Materie prime (Goldman Sachs Commodity Index)

- Immobiliare (Fondi di investimento immobiliare, NAREIT-Index)

Tutte e cinque le classi di attività hanno avuto lo stesso peso del 20 percento. Faber vive negli Stati Uniti e compone le classi di attività principalmente in dollari USA. L’80% del capitale è investito in dollari USA. Questo ha perfettamente senso per un investitore statunitense, poiché in questo modo viene assunto solo un piccolo rischio valutario. Per un investitore europeo, tuttavia, questa composizione rappresenta un rischio valutario importante, pertanto per il nostro test strategico viene nuovamente utilizzata una composizione corretta.

Nella seconda fase, che è guidata dalla linea “Gestisci il tuo rischio”, ha definito tre criteri necessari affinché un modello sia sufficientemente semplice e meccanico da consentire agli investitori di eliminare le emozioni e le decisioni soggettive.

Questi criteri sono:

• logica semplice, puramente meccanica

• stesso modello e parametri per ogni asset class

• basarsi solo sul prezzo.

Nelle sue spiegazioni, Faber fa riferimento alla media a 200 giorni come uno strumento frequentemente utilizzato per identificare le tendenze a lungo termine. Per poter testare il suo approccio di trading a lungo termine, ha utilizzato dati mensili. Basandosi sulla media mobile a 200 giorni, ha definito la regola di ingresso: acquista se il prezzo di chiusura mensile è superiore alla media degli ultimi dieci prezzi di chiusura mensili. La regola di uscita era: vendere e investire nel mercato monetario non appena il prezzo di chiusura mensile è inferiore alla media mobile a dieci mesi.

Il calcolo torna al 1901

Faber ha applicato questo semplice insieme di regole all’S&P 500, risalendo al 1901. I dati dell’S&P 500 prima del 1971 sono stati determinati utilizzando l’indice dei prezzi S&P Composite e il rendimento da dividendi. Nel periodo dal 1901 al 2012, Faber è stata in grado di calcolare un rendimento annuo leggermente superiore del 10,2% con il suo modello rispetto a una strategia di riacquisto del 9,3%.

I vantaggi del suo approccio sono evidenti nelle metriche di rischio. Il modello temporale ha mostrato valori significativamente migliori con una volatilità del 12,0 contro il 17,9 per cento e un calo massimo del 50,3 contro l’83,5 per cento per l’approccio buy and hold. Ciò si traduce in un rendimento aggiustato per il rischio significativamente più elevato per il modello temporale e uno Sharpe Ratio di 0,55 rispetto a 0,32 per l’acquisto e la conservazione.

Performance del portafoglio Ivy per gli investitori in Germania con il ribilanciamento (verde), con una media a 200 giorni calcolata mensilmente (blu) e il modello di rotazione, in cui le componenti di timing e selezione sono calcolate mensilmente (rosso) rispetto al DAX (grigio).

Fonte: Captimizer

Confronto delle strategie di investimento delle università d’élite Harvard e Yale con il modello temporale e di rotazione per il periodo dal 01/07/1985 al 30/06/2007.

Fonte: The Ivy Portfolio di Mebane Faber e Eric Richardson

Global Tactical Asset Allocation (GTAA)

Faber ha applicato questo semplice insieme di regole a tutte e cinque le asset class precedentemente definite e ha chiamato questo approccio Global Tactical Asset Allocation (GTAA). Ha calcolato il GTAA con le cinque asset class per il periodo dal 1972 al 2012 e ha confrontato i risultati dell’investimento con una strategia buy and hold in cui gli investimenti sono equamente ponderati nelle cinque classi di attività.

In termini di rendimento medio, il GTAA si è attestato al 10,5 percento, leggermente in anticipo rispetto alla strategia di riacquisto del 9,9 percento. Il miglioramento più significativo è stato riscontrato ancora una volta negli indicatori chiave di rischio. La volatilità del GTAA era del 7,0% e il drawdown massimo del 9,5%, ben al di sotto della volatilità del 10,3% della strategia buy and hold e del drawdown massimo del 46,0%.

Il portafoglio di Ivy

Nel 2009, Meb Faber è stato coautore con Eric Richardson di ‘The Ivy-Portfolio – How to Invest Like the Top Endowments and Avoid Bear Markets’. In questo libro, Faber e Richardson hanno esaminato le strategie di investimento delle università d’élite di Harvard e Yale e hanno sviluppato un metodo semplice che anche gli investitori privati possono utilizzare per ottenere risultati comparabili. L’obiettivo qui è evitare perdite. Si utilizzano le cinque asset class nominate sopra e si applica loro la media mobile di dieci mesi come descritto sopra. Ci si riferisce a questo approccio nel libro come al modello temporale. Come estensioni, i due autori calcolano una variante con leva del modello temporale e un modello di rotazione basato sulla forza relativa.

Rendimento medio annuo e dati di rischio per il periodo dal 01/01/2000 al 31/07/2020 del portafoglio Ivy per investitori in Germania con ribilanciamento, con media a 200 giorni con calcolo mensile e modello di rotazione, in cui la tempistica e la selezione i componenti sono calcolati mensilmente.

Fonte: Captimizer

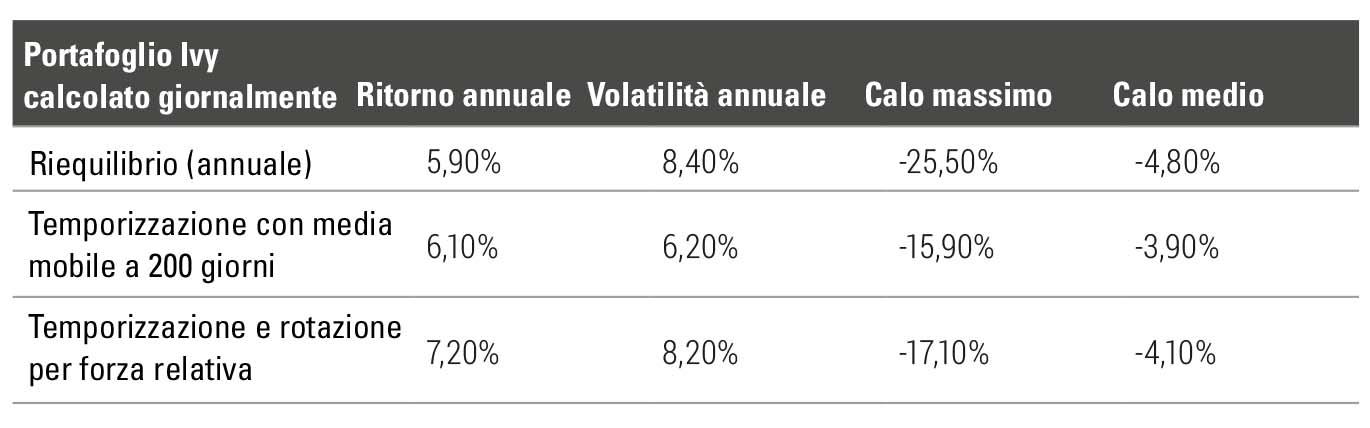

Rendimento medio annuo e dati di rischio per il periodo dal 01/01/2000 al 31/07/2020 del portafoglio Ivy per investitori in Germania con ribilanciamento, con media a 200 giorni con calcolo giornaliero e modello di rotazione, in cui la componente temporale è calcolato giornalmente e la componente di selezione è calcolata mensilmente.

Fonte: Captimizer

Il modello di rotazione

Con il modello di rotazione, alla fine di ogni mese si verifica quale delle cinque asset class ha performato meglio e poi si investe nelle tre migliori. Anche se non è esplicitamente menzionato nel libro, si può presumere che il prezzo di chiusura mensile per le tre asset class selezionate debba essere superiore alla media decennale. Quindi selezione e tempistica sono combinati nel modello di rotazione. Faber e Richardson utilizzano la media della performance a tre, sei e dodici mesi come criterio per selezionare le migliori asset class. Gli autori notano come faccia poca differenza nel risultato quale delle tre medie venga utilizzata. Preferiscono la media di tutti e tre perché seleziona le asset class che sovraperformano in più periodi di tempo. La tabella 1 mostra che il modello di tempistica con leva ha il rendimento annuo più alto di quasi il 18%. Tuttavia, anche il rischio misurato in termini di volatilità è il più alto con il 13,9%. Il modello di rotazione viene fornito con un ritorno del 15,8 percento che è vicino al 16,6 percento di Yale e supera persino quello di Harvard del 15,2 percento. Con una volatilità del 10,2%, è anche molto vicino al 10,4% di Yale e al 9,6% di Harvard. Con una correlazione di 0,80 contro Yale e 0,79 contro Harvard, il modello di rotazione mostra un elevato livello di sincronizzazione dei rendimenti. Con il modello di rotazione, Faber e Richardson riescono a replicare gli approcci di investimento di entrambe le università d’élite con un alto grado di correlazione, senza dover ricorrere alle asset class delle strategie di hedge fund e di private equity, a cui gli investitori privati hanno difficilmente l’accesso. Queste due asset class sono una parte importante dell’asset allocation nelle università d’élite.

“Ivy” significa “edera” in tedesco ed è il simbolo delle università d’élite degli Stati Uniti. Anche Faber e Richardson usarono questo simbolo come omonimo della loro strategia semplificata. Nel libro, tuttavia, si riferiscono già alle cinque asset class selezionate come portafoglio Ivy. Quando la strategia Ivy è menzionata di seguito, si intende il modello di rotazione.

Calcolo retrospettivo dal 1990 al 2018

Per la storia dal titolo “La strategia d’elite” nella rivista per investitori “Borsa Online” (42/2018), Urban Jäkle ha ricreato la strategia Ivy con le asset clas del libro di Faber e Richardson e ha creato un calcolo retrospettivo dal 1990 al 2018. Nel calcolo include gli anni dal 2009 al 2018, che non potevano ancora essere presi in considerazione da Faber e Richardson. Urban Jäkle giunge alla conclusione: “Il risultato conferma la solidità del metodo di Faber, anche se le cifre chiave raggiunte non sono così buone come mostrate nel suo libro a causa della crisi. Un investimento iniziale di $100.000 sarebbe cresciuto fino a $1,25 milioni se tutti i profitti fossero stati continuamente reinvestiti. Ciò che colpisce è la coerenza del movimento al rialzo, con un solo forte crollo del 22% durante la crisi finanziaria del 2008.” Nel suo articolo, Jäkle utilizza la media di 200 giorni per i tempi e le prestazioni su dieci mesi quando seleziona le tre asset class. Come per Faber e Richardson, entrambe le regole vengono verificate alla fine di ogni mese.

Portafoglio Ivy per investitori in Germania

Il portafoglio Ivy per gli investitori in Germania è composto dalle seguenti cinque asset class:

- Azioni nazionali (DAX)

- Titoli esteri (MSCI World)

- Obbligazioni domestiche (REX10 – titoli di stato tedeschi a dieci anni)

- Materie prime (Gold)

- Immobiliare (Stoxx 600 Real Estate)

La asset class delle materie prime, che è coperta dall’oro, e la asset class delle azioni estere non sono investite nella valuta nazionale. Se tutte e cinque le asset class sono ponderate allo stesso modo, ciò si traduce in una quota in valuta estera del 40 percento. Secondo la definizione originale di Faber, la quota di valuta estera di un investitore tedesco è dell’80%.

Calcolo medio a fine mese

Nelle pubblicazioni sopra citate, Faber utilizza un calcolo mensile della media su 200 giorni. Questo ha il vantaggio per l’utente di dover controllare solo una volta al mese se è necessario intervenire. Inoltre, non è necessario utilizzare un valore soglia del tre percento, poiché l’abbiamo introdotto durante il calcolo e il controllo della media di 200 giorni su base giornaliera. Poiché il trading avviene solo una volta al mese, questo approccio reagisce in modo molto lento alle rapide variazioni di prezzo. Da un lato, questo impedisce molti falsi segnali quando il prezzo oscilla attorno alla media. D’altra parte, la reazione ai rapidi movimenti del mercato può essere ritardata fino a un mese.

Performance del portafoglio Ivy per gli investitori in Germania con ribilanciamento (verde), con una media a 200 giorni calcolata mensilmente (blu) e il modello di rotazione, in cui la componente temporale è calcolata giornalmente e la componente di selezione mensile (rosso) rispetto al DAX (grigio).

Fonte: Captimizer

Ciò ha un effetto negativo sugli indicatori di rischio, soprattutto nelle fasi di crash veloce come quello del coronavirus. Nel modello di rotazione viene effettuato un ulteriore controllo a fine mese per determinare se l’asset class sia almeno al terzo posto in base alla performance degli ultimi dieci mesi.

Calcolo della media giornaliera

Al fine di chiarire gli effetti delle diverse varianti di calcolo e di rendere comparabili i risultati dell’investimento con le altre modalità di asset allocation presentate, il portafoglio Ivy è stato calcolato anche con una verifica giornaliera delle regole relative alla media a 200 giorni. L’ingresso avviene non appena una asset class è al di sopra della sua media mobile a 200 giorni. Per uscire, la classe di attività deve scendere almeno del tre percento al di sotto della media mobile a 200 giorni. Anche nel modello di rotazione la componente temporale è calcolata giornalmente sulla base della media di 200 giorni. La componente relativa alla selezione della forza, invece, viene rivista solo mensilmente.

Analisi dei risultati degli investimenti

Con i metodi di calcolo sia mensili che giornalieri, il modello temporale puro offre le migliori prestazioni rispetto ai modelli di ribilanciamento e rotazione quando si tratta di cifre di rischio chiave. Il modello di rotazione mostra il rendimento più alto per entrambe le varianti di calcolo. Il calcolo giornaliero della media migliora i rapporti di rischio sia nel modello di tempismo puro che in quello di rotazione, mentre il rendimento cambia solo leggermente. Con il modello di rotazione, il miglioramento dei dati chiave di rischio è significativamente maggiore per la minore diversificazione se la media è calcolata su base giornaliera anziché mensile. Il rapido movimento verso il basso durante il crash del coronavirus ha rivelato il tallone d’Achille del metodo di calcolo mensile. Se i vari modelli vengono calcolati solo fino al 31 dicembre 2019, cioè senza il coronavirus, il calo massimo sembra ancora migliore. Nel modello temporale puro con calcolo mensile, il calo massimo è aumentato dal 14,6 percento prima del crash del coronavirus al 19,4 percento dopo il crash. Con i calcoli giornalieri, il crash del coronavirus non ha portato ad alcun deterioramento del drawdown massimo. Questa metrica di rischio è rimasta al -15,9%. Con il modello di rotazione, il calo massimo con un calcolo mensile della media è passato dal 18,9 percento prima del crash del coronavirus al 26,2 percento. Con il metodo di calcolo giornaliero c’è stato anche un aumento del drawdown massimo, ma è stato molto più moderato rispetto al metodo di calcolo mensile. Il calo massimo è aumentato dal 16,1 al 17,1 per cento.

Dal punto di vista delle metriche di rischio, sembra sensato controllare quotidianamente se è al di sopra della sua media o del tre percento al di sotto di essa. Questo porta probabilmente a un minor stress nelle fasi di crisi, ma anche a un po’ di lavoro in più, che ovviamente può essere delegato a un robot di investimento che segnali non appena sia necessario intervenire.

|

Oliver Paesler Oliver Paesler non solo sviluppa strategie di investimento, ma anche il software corrispondente per la creazione e il test con Captimizer (www.captimizer.de). Gli investitori privati possono seguire le sue strategie con il robot di investimento RoboVisor (www.robovisor.de). Trasmette le sue conoscenze sul suo canale YouTube (www.youtube.com/c/OliverPaesler) e come autore di libri specializzato. |

[/wcr]

{kind=link}