TRENDING SHARES FOCUS 6 E PLAN B

In questo articolo cerchiamo di aumentare il ritorno sulla multistrategia attraverso l’uso di una leva. Essa, tuttavia, non è incentrata sull’aumentare il rendimento, ma nel fatto che questa strategia può essere implementata con un capitale di investimento di soli 5.000 euro. La doppia leva aumenta rendimento, tuttavia anche il rischio aumenta considerevolmente.

Il vecchio direttore di borsa ungherese André Kostolany (1906 – 1999) una volta disse: “Se hai molti soldi, puoi speculare; se hai pochi soldi non puoi speculare; se non hai soldi devi speculare per forza!” 5.000 euro sono ovviamente molti soldi per molte persone; ma se investi sistematicamente i tuoi soldi in azioni e vuoi anche distribuire il tuo capitale su più valori, nella pratica incontrerai grossi problemi. 5.000 euro semplicemente non sono sufficienti per attuare con successo la maggior parte delle strategie di investimento.

Una sfida particolare con un basso capitale di investimento

Se vuoi investire solo € 5.000 direttamente in azioni, incontrerai due problemi con l’implementazione. Da un lato, con questo importo di investimento relativamente basso, è difficile perseguire una strategia di investimento attiva sufficientemente diversificata. D’altra parte, una piccola dimensione della posizione può portare a un utilizzo sfavorevole della liquidità quando si investe in un’azione con un prezzo elevato. In linea di principio, non tutto il capitale d’investimento dovrebbe essere puntato sulla stessa carta, ovvero solo un titolo. Tuttavia, se il capitale di investimento è distribuito tra cinque e dieci valori, otteniamo una dimensione compresa tra 500 e 1.000 euro.

Anche commissioni minime possono portare a costi di transazione elevati

Una piccola dimensione della posizione comporta un onere di costo elevato per gli acquisti e le vendite a causa delle commissioni. Se guardi le offerte di varie banche online, noterai che quando si fa trading in borsa, attualmente è abbastanza comune una commissione minima di 9,90 euro. Chi acquista azioni per 1.000 euro ha un costo di quasi l’uno per cento al momento dell’acquisto e il doppio quando vende. Questo è ben lontano dai costi dello 0,1% per transazione inclusi nel backtesting.

Ma ci sono anche fornitori che possono aspettarsi commissioni inferiori, ad esempio 2,18 euro per un volume di transazioni di 1.000 euro. Quindi, con lo 0,218 percento non si è così lontano dai costi di transazione nel backtesting. Con un volume di transazioni di 2.500 euro, questo provider ha lo stesso onere dei costi del backtesting; con una dimensione di 5.000 euro, paghi molto meno in termini reali, allo 0,058 percento. Per il trading over- the-counter i cosiddetti neobroker offrono da tempo l’acquisto e la vendita di azioni a un solo euro o anche senza commissioni. Tuttavia, di solito è richiesta una dimensione minima dell’ordine di 500 euro. Dovresti dare un’occhiata da vicino al modello tariffario del tuo fornitore e verificare se il volume dell’ordine corrisponde al modello tariffario.

L’effetto dei costi di transazione sul risultato dell’investimento

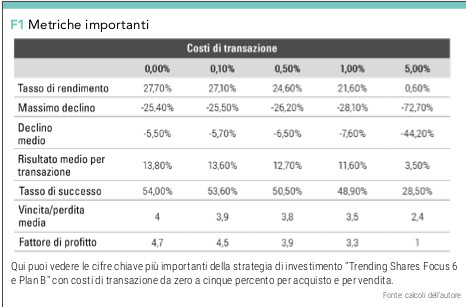

I costi di transazione hanno naturalmente un impatto maggiore sul risultato dell’investimento di una strategia, quanto più frequentemente essa viene tradata. Nel day trading, il rendimento medio per transazione è generalmente significativamente inferiore rispetto al position trading a causa del breve periodo di investimento. Coloro che investono in media diverse settimane, mesi o addirittura anni dovrebbero anche avere un rendimento medio più elevato per transazione. Pertanto, è necessario prestare attenzione affinché, dopo aver dedotto i costi, rimanga un ritorno medio sufficiente per transazione.

La strategia di investimento “Trending Shares Focus 6 e Plan B” ha generato circa 600 segnali di entrata e uscita nel periodo di prova dal 01/01/2000 al 31/05/2021. Quindi, in media, ci sono voluti poco più di due acquisti o vendite al mese. Ma questo non significa che bisogni lavorare due volte al mese. Può darsi che si debbano effettuare sei acquisti o vendite in un mese, ma poi non ci sia niente da fare nei mesi successivi.

Chiunque implementi la strategia con un robot di investimento come il RoboVisor non deve preoccuparsi quotidianamente delle proprie azioni, ma riceve un segnale di acquisto o vendita via e-mail in tempo utile e può implementare il segnale il giorno successivo. Anche questo ritardo di un giorno è stato preso in considerazione nel calcolo retrospettivo. Per prima cosa devi aspettare il prezzo di chiusura per assicurarti che il segnale duri; quindi la transazione viene eseguita al tasso medio del giorno successivo. Il periodo di detenzione medio è di 95 giorni, con operazioni vincenti in media di 141 giorni trattenute significativamente più a lungo rispetto alle operazioni in perdita che durano solo 41 giorni. Nella tabella 1 è stata calcolata la stessa strategia di investimento con costi di transazione diversi. La misura in cui una variazione dei costi di transazione incide sul risultato dell’investimento dipende dalla rispettiva strategia. Fondamentalmente, maggiori sono i costi di transazione e più frequentemente fai trading, maggiore è l’impatto. I costi di transazione sono uno svantaggio sistematico che devi affrontare all’inizio. L’aumento dei costi di tran- sazione consuma il reddito medio per transazione. Nel nostro esempio, il rendimento medio per transazione è del 13,8% se i costi di transazione non vengono presi in considerazione. Con uno 0,1% dei costi di transazione, il rendimento medio scende leggermente al 13,6%. Anche con un onere dei costi dell’uno per cento, rimane l’11,6 per cento del rendimento medio e la strategia di investimento rimane comunque redditizia. Tuttavia, il rendimento annuo scende dal 27,7 percento senza costi di transazione al 21,6 percento con costi di transazione dell’uno percento. Con un onere dei costi del cinque percento per transazione, il limite di redditività è stato raggiunto. Il fattore di profitto è diminuito da 4,7 (senza CdT) a 1 (cinque percento di CdT).

Fattore di profitto

Il fattore di profitto può essere utilizzato per verificare se una strategia ha un valore atteso positivo, ovvero se è possibile aspettarsi un profitto dopo un numero sufficiente di ripetizioni. Per determinare il fattore di profitto, la somma degli utili viene divisa per la somma delle perdite. Se i guadagni superano le perdite, il fattore di profitto è maggiore di uno. Maggiore è il fattore di profitto, maggiore è chiaramente l’aspettativa di profitto. Se il fattore profitto è inferiore a uno, le perdite superano i guadagni. In questo caso si parla di aspettativa di profitto negativa e quando si verifica in una strategia, sono da aspettarsi perdite a lungo termine.

Il fattore di profitto combina il tasso di successo così come i profitti e le perdite medi di una strategia di investimento in un’unica cifra chiave:

Fattore di profitto = (numero di vincite / numero di sconfitte) x (vincita media / perdita media)

Questo modo più dettagliato di calcolare il fattore di profitto rende molto chiaro quali due fattori influenzano il livello di questa cifra chiave. Innanzitutto, abbiamo il rapporto tra il numero di vittorie e il numero di sconfitte. Questo rapporto riflette il tasso di successo. Nel calcolo del fattore di profitto è invece incluso il rapporto tra profitto medio e perdita media. Se il profitto medio è sufficientemente grande in relazione alla perdita media, anche le strategie con un tasso di successo inferiore al 50 percento possono essere utilizzate con profitto. Questo può essere osservato, ad esempio, in molte strategie di trend-following. Al contrario, un alto tasso di successo non è sufficiente se il profitto medio è troppo piccolo rispetto alla perdita media.

Il fattore profitto è tanto più alto,

- più transazioni vengono concluse con profitto,

- meno operazioni vengono concluse in perdita,

- maggiore è l’utile medio per transazione e

- minore è la perdita media per transazione.

Cattivo uso della liquidità

Durante la progettazione della strategia d’investimento “Trendy Shares Focus 6 Plan B”, il grado di diversificazione è stato già ridotto al minimo, in modo che la strategia possa essere utilizzata anche con il minor investimento di capitale possibile. Il capitale disponibile è equamente ponderato e distribuito su un massimo di sei azioni, tre dell’HDAX e tre del Nasdaq-100. In borsa si tradano solo azioni intere e non è possibile acquistarne o venderne una frazione. Ciò può comportare uno scarso utilizzo della liquidità con un basso capitale di investimento se il prezzo di un’azione è relativamente alto. Alcuni broker online consentono l’acquisto di una quota parziale all’interno di un piano di risparmio, ma questo non è adatto per implementare una strategia di investimento attiva. Ad esempio, se si desidera investire 5.000 euro secondo la strategia “Trendy Shares Focus 6 Plan B”, il livello del prezzo dell’azione può comportare uno scarso utilizzo della liquidità e quindi un rendimento inferiore rispetto al backtesting. La strategia distribuisce il capitale dell’investimento su un massimo di sei posizioni, quindi hai 833 euro per posizione.

Una strategia parziale investe in tre titoli dell’HDAX (DAX + MDAX + TecDAX). A fine maggio 2021, le azioni di Rational erano a circa 740, Sartorius a 410 e adidas a 300 euro e avevano i prezzi più alti di tutte le azioni HDAX. Se ora ricevessimo un segnale di acquisto per adidas, divideremmo gli 833 euro per la dimensione della posizione pianificata per il prezzo della quota adidas di 300 euro e dovremmo acquistare 2,78 pezzi. Ma poiché non puoi acquistare frazioni in borsa, viene arrotondato per difetto a due. Quindi vengono investiti solo 600 euro invece degli 833 previsti e quindi circa il 28 percento in meno. Con la seconda sottostrategia, che investe in azioni del Nasdaq-100, le cose possono diventare ancora più problematiche. Perché se ricevessimo segnali di acquisto per azioni Amazon (3.220 euro), Alphabet Class C (2.410 euro) o Booking.com (2.360 euro), non potremmo acquistare nemmeno una quota. Questo è anche il motivo per cui il RoboVisor richiede un capitale minimo di 24.000 euro per la strategia di investimento “Trendy Shares Focus 6 e Plan B”. L’idea originaria era quella di ricavare il capitale minimo da una dimensione della posizione che fosse comunque accettabile dal punto di vista dei costi di transazione. 1.000 euro per posizione sembravano essere un buon compromesso. Se gli investimenti sono equamente distribuiti in un massimo di sei azioni, si ottiene un capitale minimo di 6.000 euro. Tuttavia, se si tratta di azioni del Nasdaq-100, servono 4.000 euro per poter acquistare almeno un’azione. Pertanto, dovresti utilizzare questa strategia di investimento solo quando puoi fornire almeno 24.000 euro come capitale iniziale.

La leva e il suo effetto

Quindi cosa puoi fare se puoi o vuoi solo utilizzare 5.000 euro con questa strategia di investimento? Naturalmente, c’è un modo per usare più soldi di quelli che hai a disposizione. La soluzione si chiama: capitale esterno. I 5.000 euro che si desidera utilizzare fungono da garanzia per il prestatore. Inoltre, potresti prendere in prestito 20.000 euro, ad esempio, e poi avere 25.000 euro di capitale di investimento. Così potresti eseguire la strategia acquistando immediatamente le azioni. Di solito nessuno ti presta i soldi gratuitamente, ma invece addebita gli interessi. Per te, gli interessi sono un costo che devi detrarre dal tuo reddito.

Il rendimento generato dalla strategia di investimento può ora essere correlato sia al capitale investito (equity più debito) sia solo al capitale proprio. L’uso di capitale esterno crea una leva che influisce sul ritorno sul capitale proprio. Un investitore con poco capitale (5.000 euro) può ottenere (quasi) lo stesso successo economico utiliz- zando una leva di un investitore con più capitale (25.000 euro) che fa un investimento diretto in azioni senza capitale esterno. “Fast” indica i costi di finanziamento che l’investitore deve sostenere per aumentare la leva finanziaria e che riducono il ritorno sulla strategia di investimento.

La leva influisce sul rendimento del capitale proprio. Maggiore è il capitale di debito utilizzato in relazione al capitale proprio, maggiore è l’effetto leva. La leva funziona in entrambe le direzioni e aumenta l’impatto dei profitti, ma anche delle perdite legate al patrimonio netto.

Rendimento EK = Rendimento GK + (FK / EK) x (Rendi- mento GK – Interessi FK)

Supponiamo di avere 5.000 euro di capitale proprio (EK) e di ottenere 20.000 euro di capitale esterno (FK), per il quale è necessario pagare un interesse sul prestito del tre percento all’anno per comprendere la strategia di investimento. Se la strategia genera un rendimento del dieci percento nel primo anno, la formula sopra si traduce in un ritorno sul capitale proprio del 38 percento = 10 percento + (20.000 euro / 5.000 euro) x (10 percento – 3 percento). Tuttavia, la leva funziona anche nell’altra direzione. Se la strategia di investimento perde il dieci percento, il ritorno sul capitale proprio questa volta è meno del 62 percento. Anche se la strategia di investimento non produce né profitti né perdite, il ritorno sul capitale netto è meno del dodici percento. Perché i costi per il capitale preso in prestito vengono sostenuti indipendentemente dal successo dell’investimento. Se non si tiene conto dei costi di costruzione della leva finanziaria, il risultato è una leva di cinque, che aumenta il ritorno sul capitale proprio in positivo, ma anche in caso negativo. Ciò significa che la leva aumenta sia le opportunità che i rischi nella stessa misura. Se vengono presi in considerazione i costi di costruzione della leva, maggiore è la leva, maggiore è il rischio rispetto alle possibilità.

Va anche notato che puoi perdere più denaro del capitale investito. Una leva di cinque significa che se il capitale totale scende del 20 percento, l’intero patrimonio netto viene esaurito. Una diminuzione del 50 per cento significa che del capitale totale di 25.000 euro ne restano solo 12.500. Se poi esci completamente, non solo i 5.000 euro di patrimonio netto vengono persi, ma rimangono anche 7.500 di debiti da saldare. Questo esempio non ha lo scopo di spaventarti, ma solo di mostrarti i rischi che dovrai affrontare se viene utilizzata una leva finanziaria elevata. Se si tiene conto del fatto che il calo massimo nella strategia di esempio senza leva finanziaria nel calcolo retrospettivo è già del 25% fino all’anno 2000, diventa chiaro che una leva di cinque è troppo alta. Perché così avrebbe già perso più del tuo capitale complessivo durante il backtesting. È risaputo che è la dose a definire la tossicità. La conservazione del capitale è la massima priorità se si vuole avere successo a lungo termine. L’autore ritiene quindi giustificabile una leva di due per una strategia di investimento con un drawdown massimo del 25 per cento. Ma questo significa anche che sulla strada per il successo devi fare i conti con una perdita temporanea del 50 percento del tuo capitale. André Kostolany una volta lo descrisse in modo molto appropriato: “In borsa, due per due non fa mai quattro, ma cinque meno uno. Devi solo avere il coraggio di sopportare il meno!”.

Quando si verifica una battuta d’arresto così grave proprio all’inizio, è ovviamente molto difficile continuare a fidarsi della propria strategia di investimento e attuarla in modo disciplinato. La maggior parte degli utenti si arrenderà esasperata e concretizzerà le perdite in un momento inopportuno.

Utilizzo dei derivati

I prodotti finanziari che vengono da un’attività sottostante sono noti anche come derivati. Ad esempio, un’azione, un indice, una merce o un tasso di interesse possono fungere da valore di base. Lo sviluppo del valore di base determina in gran parte lo sviluppo del derivato. Viene offerto un derivato perché il sottostante non è facilmente negoziabile, ma anche per replicarne lo sviluppo con caratteristiche aggiuntive come la leva finanziaria.

Per l’attuazione della strategia di investimento, ciò significa che quando viene ricevuto un segnale di acquisto, gli investimenti non vengono più effettuati direttamente in azioni, ma indirettamente in un derivato che viene dall’andamento del prezzo delle azioni. Ciò significa che possiamo utilizzare le proprietà aggiuntive, ma ce ne assumiamo anche rischi. Con un derivato, la leva può essere utilizzata per aumentare sia il rendimento che il rischio. In aggiunta, tuttavia, devono essere accettati ulteriori costi e rischi (rischio emittente).

I derivati includono, ad esempio, future, opzioni, CFD, warrant, knock-out e certificati factor, solo per citarne alcuni. Anche gli ETF, già utilizzati nelle sottostrategie del Piano B, sono derivati. Li utilizziamo per tracciare lo sviluppo del DAX senza alcuna leva, poiché è troppo dispendioso in termini di tempo per gli investitori privati acquistare tutti i titoli di un indice con la ponderazione appropriata. Se vuoi beneficiare del calo dei prezzi, devi utilizzare un derivato. Questo è già utilizzato anche nella strategia di investimento presentata finora, in cui la strategia a 16 settimane si basa sul calo dei prezzi del DAX in tre settimane con un ETF ShortDAX. Un ETF ShortDAX ha una leva di meno uno rispetto al DAX e quindi inverte il suo sviluppo dei prezzi. Un ETF è un fondo e rappresenta un fondo speciale, per questo funziona come un derivato ma, a differenza della maggior parte degli altri derivati, non è soggetto al rischio dell’emittente.

A cosa dovresti prestare attenzione quando implementi la leva?

Se la strategia di investimento non deve essere implementata acquistando azioni direttamente, ma indirettamente utilizzando un derivato, e ci sono alcune cose da considerare. La logica di sistema della strategia di investimento originaria deve essere mantenuta. Ciò significa che l’andamento del prezzo del titolo è ancora determinante per il calcolo dei segnali di acquisto e vendita.

Il derivato entra in gioco solo quando c’è un segnale di ingresso. Quindi non viene acquistata l’azione ma il derivato, che, ad esempio, segue l’andamento del prezzo dell’azione con una leva di due. Naturalmente, questo ha un impatto sulla gestione del denaro. Una leva di due significa che viene utilizzato il 50% di capitale proprio e il 50% di capitale esterno. Se utilizziamo la dimensione della posizione originariamente calcolata per l’azione per acquistare il derivato, l’effetto di profitti e perdite sul patrimonio netto raddoppia. La leva del derivato potrebbe essere neutralizzata utilizzando solo la metà della dimensione della posizione originariamente calco- lata per l’azione per acquistare il derivato. Ciò significherebbe, tuttavia, che circa il 50 percento del capitale di investimento è ancora sul conto come fondi liquidi se la strategia di investimento è completamente investita in conformità con le sue regole. Ma ciò avrebbe senso solo se il derivato avesse un prezzo unitario significativamente inferiore rispetto all’azione a causa di un rapporto di sottoscrizione.

Ad esempio, supponiamo che le azioni di Amazon siano quotate a 3.220 euro e un derivato con una leva di due e un rapporto di sottoscrizione di 1:100 sia 32,20 euro. Come spiegato sopra, la nostra posizione calcolata per l’acquisto della quota Amazon è di 833 euro. Quindi la quota non può essere acquistata direttamente perché le frazioni non possono essere tradate. Se la metà della dimensione effettiva della posizione viene utilizzata per acquistare dodici pezzi del derivato, sfruttarne due avrà lo stesso effetto come se avessimo potuto acquistare il titolo. Usiamo il derivato per acquistare frazioni di un’azione che altrimenti sarebbero troppo costose. Se l’azione potesse essere acquistata anche direttamente, la deviazione tramite il derivato non sarebbe consigliabile, poiché esso è associato a costi aggiuntivi e ad un rischio emit- tente. Se stiamo già superando il derivato, dovrebbe essere utilizzata anche la leva finanziaria e, ad esempio, dovreb- bero essere acquistati 25 derivati. Ciò ridurrebbe anche lo svantaggio di costi di transazione più elevati attraverso commissioni minime. Anche quando si esce, l’andamento del prezzo delle azioni è di nuovo decisivo. Ciò significa che l’andamento del prezzo dell’azione viene utilizzato anche per lo stop. Nel caso di un derivato con una leva di due, anche la perdita per il derivato è doppia rispetto al titolo.

È importante che sia disponibile anche un derivato per l’azione in questione al momento dell’ingresso con la leva desiderata. Con la strategia di investimento, non è prevedibile per quanto tempo verrà mantenuta una posizione. È quindi vantaggioso se il derivato utilizzato non ha un limite di durata.

Se nel calcolo retrospettivo dei risultati dell’investimento deve essere preso in considerazione anche l’effetto della leva finanziaria, vengono presi in considerazione solo i derivati che possono essere definiti direttamente dall’andamento del prezzo del sottostante. Ciò consente di calcolare un derivato “virtuale” e di determinare risultati di investimento realistici per un periodo in cui il derivato non esisteva effettivamente.

Opzioni e warrant creano quindi difficoltà, in quanto i loro prezzi sono influenzati non solo dall’andamento del prezzo del sottostante, ma anche dalla volatilità implicita. Ciò rende il calcolo del prezzo di un’opzione o di un warrant notevolmente più complicato, se non impossibile. I certificati knock-out e factor si basano quasi interamente sulla performance dell’attività sottostante. Un altro fattore a favore dei certificati knock-out e factor è che sono disponibili senza limiti di tempo.

Come funzionano i certificati knock-out

I certificati knock-out combinano un investimento in un’attività sottostante con un prestito titoli, in cui è possibile perdere un massimo del capitale. Ciò significa che l’investitore può beneficiare sia del rialzo che del calo dei prezzi dell’attività sottostante. Per implementare la nostra strategia, abbiamo solo bisogno della variante che beneficia dell’aumento dei tassi di cambio e la utilizziamo nei seguenti calcoli di esempio. La leva si realizza perché solo una parte del sottostante è finanziata con capitale proprio dall’investitore e l’altra parte è finanziata come debito dall’emittente. Il prezzo base (livello di finanziamento) indica l’importo del debito. Il valore del certificato knock-out può essere determinato in maniera semplificata come differenza tra il prezzo del sottostante e il prezzo di esercizio. Se il valore base costa 50 euro e il prezzo base è 40 euro, il certificato knock-out ha un valore di 10 euro. L’investitore ha portato 10 euro di capitale proprio e 40 euro di capitale preso in prestito dall’emittente. Ciò si traduce in una leva di cinque basata sull’equity. I certificati knock-out hanno una cosiddetta soglia di knock-out, al di sopra della quale scadono senza valore o vengono rimborsati a un valore residuo. La soglia di

knock-out è nota anche come barriera di knock-out e può corrispondere sia al prezzo di esercizio che a una barriera di stop-loss a monte del prezzo di esercizio. Al raggiungimento della soglia di knock-out l’equity viene esaurita e la posizione viene automaticamente chiusa. La soglia di knock-out garantisce che l’investitore non debba versare contributi aggiuntivi, come ad esempio nel caso del future. I costi di finanziamento del capitale preso in prestito e le commissioni dell’emittente sono prezzati con un premio per i titoli a durata limitata e con un aumento periodico del prezzo base per i titoli con scadenza continua. Rispetto ai warrant tradizionali, i certificati knock-out presentano il vantaggio che la leva finanziaria rimane sostanzialmente costante dopo l’acquisizione, il che consente una partecipazione lineare all’andamento del sottostante. È quindi facilmente possibile determinare il valore attuale del certificato knock-out dal prezzo attuale del sottostante. Un altro vantaggio rispetto ai warrant tradizionali è l’influenza quasi inesistente della volatilità sull’andamento dei prezzi del certificato knock-out.

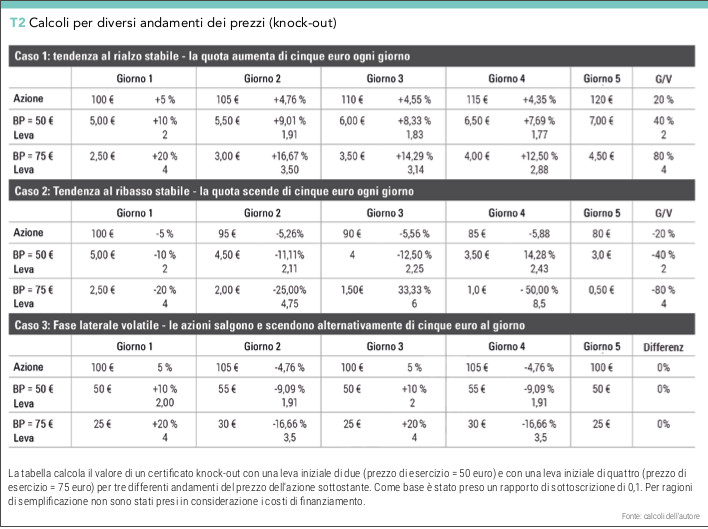

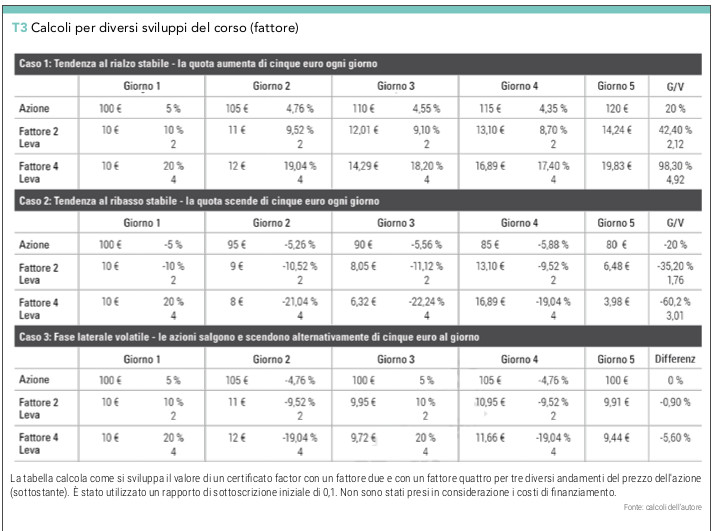

Per chiarire l’interazione tra leva finanziaria e movimento del sottostante, nella tabella 2 sono stati calcolati tre diversi andamenti di prezzo di un’azione che funge da sottostante. Un certificato knock-out con una leva iniziale di due, al quale il prezzo base è inferiore del 50 percento al prezzo dell’azione, e un secondo con una leva iniziale di quattro, sono stati calcolati utilizzando la seguente formula:

Valore del certificato knock-out = (prezzo del valore base – prezzo base) x rapporto di sottoscrizione

Se osserviamo l’andamento della leva nella tabella 2, si nota che nel primo caso diminuisce di giorno in giorno se il titolo ha un andamento stabile al rialzo. Se il prezzo del titolo sale, si allontana ulteriormente dal prezzo base. Di conseguenza, viene utilizzato più capitale e la leva finanziaria viene diluita. Nel secondo caso, vale il contrario per una tendenza al ribasso del titolo. Il prezzo dell’azione si avvicina al prezzo base, il che riduce la componente azionaria e aumenta la leva finanziaria. Una variazione del prezzo dell’azione modifica la differenza rispetto al prezzo base e quindi anche la leva del certificato knock-out.

Tuttavia, se investi, la leva iniziale rimane fino alla fine. Ciò significa che con un certificato knock-out che ha una leva di due all’ingresso, ottieni anche una leva di due per le prestazioni complessive. Nel nostro esempio di calcolo, la quota ha guadagnato il 20 percento dopo cinque giorni e il valore del certificato knock-out è aumentato del 40 percento. Questo è anche il comportamento che ci si aspetta da una doppia leva.

Il fatto che la leva di un certificato knock-out cambi di giorno in giorno con l’andamento del prezzo rende difficile in pratica trovare un certificato knock-out adatto con la leva desiderata di due nel giorno del segnale di acquisto. Ovviamente ora potresti utilizzare un certificato knock-out con una leva più elevata e, in cambio, ridurre la dimensione della posizione. Si noti, tuttavia, che la soglia di knock-out è più lontana dal prezzo del sottostante rispetto allo stop nella strategia di investimento. Nel caso di certificato knock-out con leva due, la soglia di knock-out è di circa il 50 per cento; dovrebbe essere sufficiente nella maggior parte dei casi. Dovrebbe essere garantito che un certificato knock-out non venga eliminato prima che le regole della strategia di investimento segnalino un’uscita.

Come funzionano i certificati factor

A differenza dei certificati knockout, i certificati factor hanno una leva fissa (fattore) che rimane costante per l’intera durata. Ciò garantisce la disponibilità di un certificato di fattore adatto se riceviamo un segnale di ingresso per una quota dal nostro insieme di regole e desideriamo implementarlo con una leva di due. Inoltre, i certificati fattoriali hanno una durata illimitata e una sufficiente selezione di leve tra due e dieci. Esiste anche una variante dei certificati factor in cui l’investitore beneficia dell’aumento dei prezzi del sottostante e una variante in cui beneficia del calo dei prezzi. Di seguito, considereremo ancora solo la variante con cui si può beneficiare dell’aumento dei prezzi. L’emittente riadatta la leva al prezzo di chiusura in modo che non venga diluita. Un certificato factor traccia quindi la variazione del valore base al prezzo di chiusura del giorno precedente con una leva costante. La variazione percentuale del valore base viene moltiplicata per un fattore specificato e questa percentuale “con leva” viene applicata al valore del certificato factor del giorno precedente. Ad esempio, se il valore base è aumentato del tre percento rispetto al giorno precedente e il fattore specificato è due, il valore del certificato del fattore aumenta del sei percento. Naturalmente, il fattore funziona anche nell’altra direzione: se il valore base scende del tre per cento, il certificato factor perde il sei per cento del suo valore. Con questo metodo di calcolo, l’andamento del valore del certificato factor non dipende solo dall’andamento del valore base, ma anche dalla variazione di valore del giorno precedente. Questo crea una dipendenza dal percorso, chiamata anche effetto di base. Il risultato dipende dal percorso che è stato intrapreso nel frattempo. In caso di andamento stabile al rialzo o al ribasso del valore base, questo è un effetto positivo sull’acquirente di un certificato factor. D’altra parte, la dipendenza dal percorso può anche essere uno svantaggio importante, che porta a perdite nel certificato factor in caso di un movimento laterale volatile del valore di base. Nella tabella 3, per chiarezza, sono calcolati tre movimenti di prezzo del valore base e il loro effetto sulla performance del certificato factor. Diventa chiaro che la leva costante ha un effetto positivo sul risultato in caso di una tendenza al rialzo stabile dell’attività sottostante. Con un fattore giornaliero applicato pari a due, il risultato è una leva di 2,12. Ciò significa più profitto per l’acquirente del certificato factor rispetto a molti altri prodotti con leva che non hanno una leva costante nel periodo. Questo gruppo include, ad esempio, il certificato di eliminazione. Il confronto della performance dell’investimento a cinque giorni tra il certificato knockout (tabella 2) e il certificato factor (tabella 3) illustra la differenza. Nel primo caso, la quota come sottostante ha guadagnato il 20 per cento dopo cinque giorni, il certificato knock-out il 40 e il certificato factor il 42,4 per cento.

Per entrambi i tipi di certificato, le informazioni si riferiscono a una leva iniziale di due. Con una leva iniziale più alta di quattro, la differenza diventa ancora più chiara con un aumento dell’80% per il certificato knock-out e del 98,3% per il certificato factor. Nel secondo caso, il titolo si sta muovendo in un trend ribassista stabile. Sebbene l’attenzione fosse rivolta all’aumento dei prezzi, alla fine l’acquirente di un certificato factor ha perso meno dell’acquirente di uncertificato knock-out comparabile. Si confrontino le tabelle 2 e 3. Il terzo caso mostra il principale svantaggio della leva costante e quindi del certificato factor. In caso di oscillazione laterale volatile del sottostante, il certificato factor potrebbe perdere, anche se il sottostante alla fine è quotato invariato. Molti investitori lo trovano illogico e difficile da capire. Nelle tabelle 2 e 3, tale andamento del prezzo del valore base è stato calcolato a titolo esemplificativo. Dopo cinque giorni, il valore di base torna al valore iniziale. Anche l’acquirente del certificato knockout non ha subito alcuna perdita. L’acquirente di un certificato factor, invece, deve accettare una perdita dello 0,9 per cento con un fattore 2 e del 5,9 per cento con un fattore 4.

Da questi esempi risulta chiaro che i certificati factor possono mostrare i loro vantaggi in caso di andamento stabile del valore base. Presentano invece notevoli svantaggi se il sottostante si muove lateralmente con forti oscillazioni. Si precisa a questo punto che i calcoli esemplificativi non hanno tenuto conto, per semplicità, dei costi di finanziamento della leva finanziaria e delle commissioni dell’emittente. In realtà, ovviamente, si applicano sia ai certificati knock-out che ai certificati factor. Questi costi sono inclusi nel calcolo a posteriori dei risultati dell’investimento della strategia tramite il tasso del mercato monetario EONIA e una commissione dell’1,5% all’anno.

I certificati factor non hanno una soglia di knock-out che porta a scadenze senza valore e la cui distanza deve corrispondere alla strategia di investimento utilizzata.

Nel calcolo dei certificati factor, un calo insolitamente ampio del prezzo del sottostante potrebbe comportare una perdita totale entro un giorno. Per evitare ciò, in questo caso viene eseguito un reset. Viene simulata una variazione anticipata del giorno e la variazione di valore viene calcolata sulla base di questo nuovo valore di riferimento. Sebbene ciò eviti che il certificato factor diventi nella maggior parte dei casi senza valore,comporta perdite considerevoli dalle quali il certificato può solo recuperare con difficoltà. Ad esempio, con un fattore due su un’azione, una perdita intraday o overnight del 50% significherebbe che questo prodotto diventerebbe privo di valore e verrebbe terminato prematuramente. Per questo motivo, nel caso di titoli con una perdita intraday o overnight del 40 percento, viene effettuato un reset: tutti i valori vengono nuovamente fissati e il calcolo del valore ricomincia da questo livello inferiore.

Leva costante e variabile a confronto

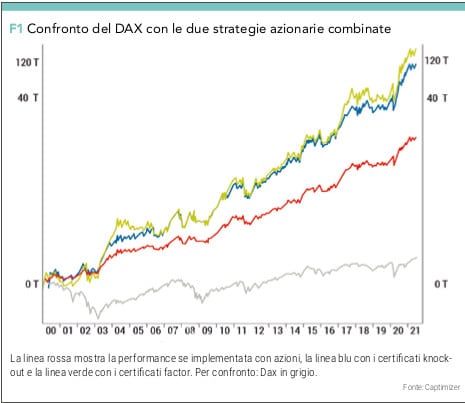

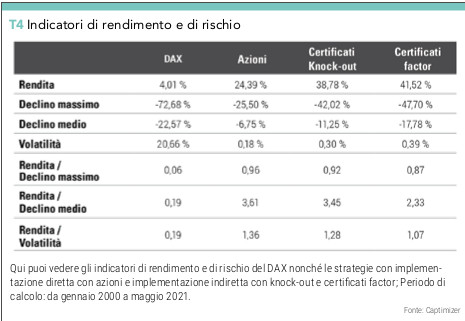

Nel caso dei certificati factor, l’effetto leva è costante giorno per giorno, il che è una grande differenza rispetto al certificato knock-out e molti altri prodotti con leva. Per verificare se la strategia Trending Shares può essere implementata al meglio con leva costante o variabile, le due sub-strategie che investono in azioni HDAX e Nasdaq- 100 sono sia knock-out che implementate e confrontate con factor certificati. In ogni caso è stata utilizzata una leva iniziale di due. Gli sviluppi del valore nella figura 1 mostrano che sia i certificati knock-out che quelli factor sono adatti per l’attuazione della strategia con effetto leva. Il rendimento annuale delle strategie azionarie senza leva è del 24% nel periodo di calcolo (gennaio 2000-maggio 2021) e del 4% per il DAX. Se implementato con certificati knock-out, il rendimento annuo potrebbe essere aumentato al 38% e con certificati fattoriali al 42%. Tuttavia, come si evince dalla tabella 4, anche gli indicatori di rischio aumentano in modo sproporzionato, ma ad eccezione della volatilità sono comunque migliori del DAX.

La figura 1 mostra chiaramente che ci sono fasi in cui i certificati fattoriali mostrano i loro particolari punti di forza. Questi diventano particolarmente evidenti da marzo 2003 a maggio 2004, da novembre 2016 a ottobre 2017 e da aprile 2020 a febbraio 2021. In queste fasi, lo sviluppo del valore della strategia di investimento senza leva è stato relativamente stabile al rialzo. L’utilizzo dei certificati factor ha quindi comportato notevoli vantaggi rispetto ai certificati knock-out per effetto base.

Da maggio 2004 ad agosto 2006 è avvenuto il contrario. Durante questo periodo, la performance della strategia illimitata si è spostata lateralmente. Ciò ha comportato perdite nell’utilizzo dei certificati factor, mentre non si sono registrate riduzioni significative nell’utilizzo dei certificati knock-out. Durante questo periodo, i certificati factor hanno perso il vantaggio che avevano guadagnato in precedenza, poiché l’effetto base ha avuto un impatto negativo. La definizione della vincita finale dipende in gran parte dalla strategia di investimento sottostante. Se è possibile utilizzare molte tendenze stabili, l’implementazione con certificati factor è un vantaggio. Se la strategia di investimento è orientata verso l’esclusione di tendenze laterali più lunghe, i certificati knock-out sono vantaggiosi perché possono sopravvivere indenni a tali fasi. Naturalmente, ha anche un ruolo se la strategia di investimento senza leva viene investita persino nel mercato azionario se la sua performance è laterale. È possibile che il denaro venga parcheggiato nel mercato monetario in modo da non poter acquistare né certificati knock-out né factor. In linea di principio, sia i certificati knock-out che quelli factor sono adatti per una strategia azionaria con un capitale di investimento di 5.000 euro. Il rapporto rischio/rendimento leggermente migliore parla a favore dei certificati knock-out.

Oltre al rendimento più elevato, la gestione più semplice parla a favore del certificato factor. È molto facile trovare un certificato factor con il fattore due desiderato quando la strategia di investimento fornisce un segnale di acquisto. Inoltre, sono offerti prodotti comparabili da diversi emittenti in modo che il rischio possa essere ridotto attraverso la diversificazione. Anche i vantaggi in caso di trend chiari parlano a favore del certificato factor, in quanto le strategie utilizzate investono in modo specifico in titoli con trend forti e tendenti a direzioni chiare.

Titoli in trend in focus 6 e piano B con fattore 2

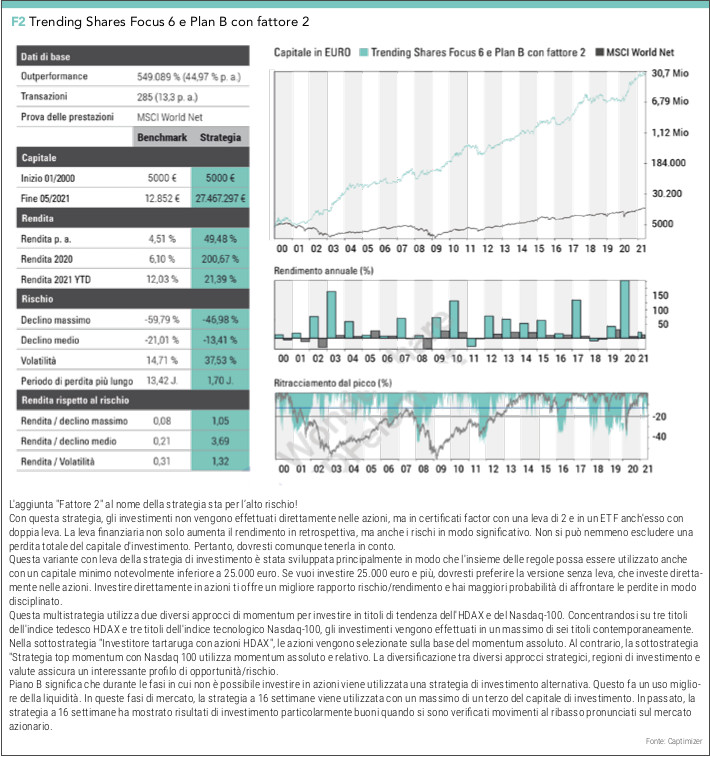

Alla fine abbiamo deciso a favore del certificato factor e nel test a lungo termine delle strategie di borsa di RoboVisor, oltre alla strategia “Trend-Strong Shares Focus 6 e Plan B”, inseriremo anche una variante con leva. Con la strategia “Trend-Strong Shares Focus 6 e Plan B with Factor 2” al posto delle azioni vengono acquistati certificati factor con doppia leva. Le strategie Plan B sono implementate anche con doppia leva tramite un ETF sul LevDAX e lo ShortDAX x2. In termini di funzionalità, questi prodotti sono molto simili ai certificati factor, ma non presentano alcun rischio dell’emittente. Come puoi vedere dalla scheda informativa, la variante con leva della strategia di trend azionario ha il rendimento astronomico di quasi il 50 percento all’anno. Se avessi iniziato questa strategia nel gennaio 2000 con 5.000 euro, a fine maggio 2021 avresti 27 milioni di euro. Per fare ciò, tuttavia, la strategia di investimento avrebbe dovuto essere attuata in modo disciplinato. Guardando il risultato nel calcolo a ritroso, sembra sempre molto più semplice di quanto non sia in realtà. Perché la leva non solo aumenta il rendimento, ma anche considerevolmente i rischi. Non si può nemmeno escludere una perdita totale del capitale d’investimento. Ecco perché dovresti riuscire a superarlo. Questa variante con leva della strategia di investimento è stata sviluppata principalmente in modo che le regole possano essere utilizzate anche con un capitale minimo notevolmente inferiore a 25.000 euro. Chi vuole investire di più dovrebbe preferire la variante senza leva, che investe direttamente nelle azioni. Questo ti dà un migliore rapporto rischio/rendimento ed è più probabile sopravvivere alle fasi di perdita in modo disciplinato. Tuttavia, se vuoi impostare un deposito di 5.000 euro e hai già utilizzato i soldi nella tua mente, la strategia “Trendy Shares Focus 6 e Plan B with Factor 2” otterrà molto dinamismo in entrambe le direzioni. Se hai i nervi saldi e sei consapevole dei rischi, puoi seguire questa strategia con RoboVisor. Il robot di investimento quindi non solo invia i segnali di acquisto e vendita, ma suggerisce anche un certificato factor adatto per l’implementazione.

Oliver Paesler

Oliver Paesler non solo sviluppa strategie di sistema, ma anche il software appropriato per creare e testare con Captimizer (www.captimizer.de). Gli investitori privati possono seguire le sue strategie con il robot di investimento RoboVisor (www.robovisor.de). Trasmette le sue conoscenze sul suo canale YouTube (www.youtube.com/c/OliverPaesler) oltre che sui suoi libri specializzati.

{kind=link}