L’asset allocation ideale

Warren Buffett, il leggendario value investor che grazie al suo approccio agli investimenti è diventato multimiliardario e uno degli uomini più ricchi del mondo, è noto anche a chi è coinvolto solo marginalmente nel mercato azionario. David Swensen e il suo approccio agli investimenti, invece, sono noti solo agli addetti ai lavori, anche se i rendimenti ottenuti non sono in alcun modo inferiori a quelli di Warren Buffett.

[wcr]

|

Oliver Paesler Oliver Paesler non sviluppa solo strategie di investimento, ma anche il software corrispondente per crearle e testarle con Captimizer (www.captimizer.de). Gli investitori privati possono seguire le sue strategie con il robot di investimento RoboVisor (www.robovisor.de). Sul suo canale YouTube (www.youtube.com/c/OliverPaesler) e seguendolo come autore di libri specializzati in cui trasmette le sue conoscenze. |

David Swensen ha assunto la responsabilità del fondo di dotazione dell’Università di Yale in qualità di Chief Investment Officer nel 1985 e, insieme a Dean Takahashi, ha sviluppato un approccio di investimento che è stato successivamente imitato da molte fondazioni. David Swensen non è quindi estraneo agli investitori istituzionali e la sua filosofia di investimento sta ricevendo molta attenzione. David Swensen ha rivoluzionato la politica di investimento del fondo di dotazione dell’Università di Yale e le riviste finanziarie lo classificano regolarmente tra gli investitori più influenti al mondo. Quando Swensen assunse l’incarico all’età di 31 anni, trovò una divisione ordinaria del patrimonio della fondazione. Del miliardo circa di dollari USA, il 50% è stato investito in azioni statunitensi, il 40% in obbligazioni e liquidità statunitensi e il 10% in investimenti alternativi. Swensen era preoccupato per la mancanza di diversificazione e notava una discrepanza tra l’approccio d’investimento e l’utilizzo previsto a lungo termine del patrimonio della fondazione. Nel 2005, dopo 20 anni in carica di Swensen, il patrimonio della fondazione era cresciuto fino a superare i 15 miliardi di dollari, con un rendimento medio del 16% annuo. Non c’è da stupirsi che il modello di Yale abbia trovato molti imitatori e che anche l’Università di Harvard abbia adottato la filosofia di investimento di Swensen. A giugno 2019, il patrimonio della fondazione ammontava a circa 30 miliardi di dollari e il rendimento medio negli ultimi 20 anni è stato dell’11,4% annuo. Chiunque avesse investito nell’S&P 500 in questo periodo avrebbe ottenuto solo un rendimento annuo del 5,9%. Nello stesso periodo Warren Buffett ha ottenuto un rendimento annuo dell’8,0% con la sua partecipazione in Berkshire Hathaway.

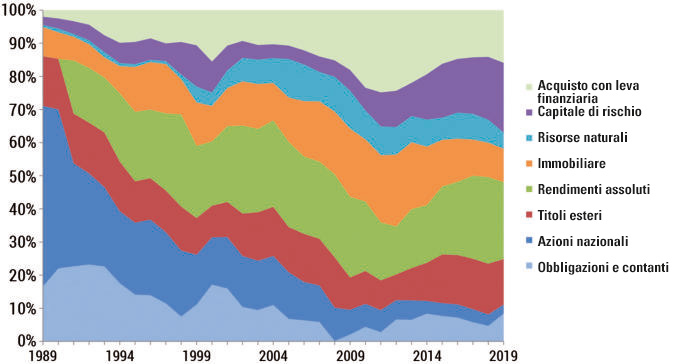

Sviluppo della quota delle otto classi di attività nel patrimonio di dotazione dell’Università di Yale.

Fonte: Yale Investment Office, http://investments.yale.edu

I fattori di successo

I fattori di successo dell’approccio d’investimento di Swensen sono un’ampia diversificazione, anche in forme di investimento illiquide, e una selezione mirata di gestori attivi. Swensen presuppone che con investimenti illiquidi che non possono essere tradati in qualsiasi momento si possa ottenere un rendimento più elevato rispetto a investimenti liquidi quotati. Il rendimento più elevato compensa l’illiquidità. La fondazione può investire il proprio denaro a lungo termine, il che offre a Swensen l’opportunità di aumentare la diversificazione utilizzando classi di attività illiquide e di generare rendimenti più elevati a lungo termine. La maggior parte del patrimonio della fondazione non viene investita direttamente, bensì in strategie di hedge fund tramite gestori esterni. Tuttavia, si presta attenzione a garantire che i costi rimangano entro limiti ragionevoli. Anche se l’investimento passivo sta diventando sempre più di moda e gli investitori semplicemente investono il proprio denaro in un determinato indice, Swensen ritiene che con sistema e intelligenza si possano ottenere risultati di investimento superiori alla media.

Crisi finanziaria 2008

Nella crisi finanziaria del 2008, la diversificazione non è riuscita a proteggere da perdite importanti. La dotazione della Yale University ha perso quasi un quarto del suo valore dal 30 giugno 2008 al 30 giugno 2009. Sebbene nello stesso periodo l’S&P 500 abbia perso più del 26% e la partecipazione di Warren Buffett più del 27%, David Swensen è stato criticato dalla stampa specializzata. Sulla rivista per investitori “Barron’s” è apparsa una storia di copertina con la foto di uno studente immerso nell’acqua fino al collo e il titolo “Crash Course”. La critica a Swensen: con la sua preferenza per investimenti illiquidi, aveva messo a rischio la sopravvivenza finanziaria della sua università. In un’intervista alla “Private banking magazine” a Swensen è stato chiesto come abbia vissuto la crisi finanziaria del 2008. La sua risposta: “È stato un momento terribile. Il valore degli investimenti illiquidi è crollato praticamente da un giorno all’altro perché tutti improvvisamente avevano bisogno di soldi. Non è stato così per la nostra fondazione, quindi abbiamo potuto mantenere la calma e persino beneficiare del fatto che tutti gli altri investitori evitavano l’illiquidità e tali asset erano estremamente convenienti. Abbiamo fatto il contrario e abbiamo comprato. L’unica cosa di cui mi pento ora è che allora non avevamo più soldi per comprarne di più.” Dopo la crisi finanziaria, Swensen ha condotto una serie di stress test e simulazioni per determinare il livello critico degli asset illiquidi. Risultato: una quota massima del 50%. Dopo aver gestito con successo per circa 15 anni il patrimonio della fondazione, Swensen è stato spesso definito il “modello Yale”. Dopo le battute d’arresto della crisi finanziaria del 2008, è diventato improvvisamente il “modello Swensen”. Nell’anno in esame 2011 (30 giugno 2010 – 30 giugno 2011) è stato raggiunto un rendimento del 21,9% e le perdite derivanti dalla crisi finanziaria sono state compensate. Da allora si torna a parlare del modello Yale. Sul suo sito web, lo Yale Investment Office scrive quanto segue sull’asset allocation: “Negli ultimi 30 anni, Yale ha drasticamente ridotto la dipendenza del fondo dai titoli liquidi nazionali riallocando gli asset in classi di attività non tradizionali. Nel 1989, quasi tre quarti della dotazione era destinato ad azioni, obbligazioni e liquidità statunitensi. I titoli nazionali rappresentano ora meno di un decimo del portafoglio, mentre i titoli esteri, il private equity, le strategie di rendimento assoluto e gli immobili costituiscono più di nove decimi del patrimonio della fondazione. La forte allocazione verso asset class non tradizionali deriva dal loro potenziale di rendimento e dal potere di diversificazione. Il portafoglio odierno ha rendimenti attesi significativamente più elevati e una volatilità inferiore rispetto al portafoglio del 1985. Per loro natura, gli asset alternativi tendono ad essere più economici dei tradizionali titoli tradabili e offrono l’opportunità di sfruttare le inefficienze del mercato attraverso una gestione attiva. L’orizzonte temporale a lungo termine della fondazione è adatto allo sfruttamento di mercati illiquidi e meno efficienti come il capitale di rischio, i buyout con leva finanziaria (acquisti di società finanziate dal debito), petrolio e gas, legname e beni immobili. Nell’anno fiscale 2020, il seguente obiettivo di allocazione è mirato alle otto classi di investimento definite: 23% strategie di rendimento assoluto, 21,5% capitale di rischio, 16,5% buyout con leva, 13,75% azioni estere, 10% immobili, 7% obbligazioni e liquidità, 5,5% risorse naturali e 2,75% azioni nazionali. Un’allocazione minima del 30% è destinata ad attivi insensibili alle fluttuazioni del mercato (liquidità, obbligazioni e strategie di rendimento assoluto). Inoltre, la quota degli attivi illiquidi (capitale di rischio, operazioni di leva finanziaria, immobili e risorse naturali) dovrebbe essere limitata al 50% del portafoglio. David Swensen ha descritto la sua filosofia di investimento nel suo libro “Pioneering Portfolio Management: An Unconventional Approach to Institutional Investment”. Per lui l’asset allocation, il market timing e la selezione dei titoli sono i tre strumenti più importanti nella gestione patrimoniale. Per Swensen, un’ampia diversificazione è il fattore di successo più importante. Tuttavia, sconsiglia il market timing.

Andamento del portafoglio Swensen per investitori europei con ribilanciamento (giallo) e con media a 200 giorni (turchese) rispetto al DAX (grigio).

Fonte: Captimizer

Il portafoglio Swensen per gli investitori statunitensi

Nel suo libro “Unconventional Success: A Fundamental Approach to Personal Investment”, David Swensen fornisce suggerimenti su come gli investitori privati possono implementare la propria strategia di investimento senza selezionare gestori attivi. Raccomanda di utilizzare gli ETF e di diversificare tra più classi di attività liquide. Nel 2015, David Swensen ha presentato un portafoglio modello per gli investitori statunitensi in un segmento NPR (“3 Gurus degli investimenti condividono i loro portafogli modello”):

– 30% azioni statunitensi (paese d’origine)

– 15% azioni di paesi industrializzati esclusi gli USA

– 10% azioni dei mercati emergenti

– 15% buoni del Tesoro USA protetti dall’inflazione

– 15% titoli del Tesoro USA

– 15% Fondi comuni di investimento immobiliare (REIT)

Swensen raccomanda agli investitori privati statunitensi di investire il 55% del loro capitale di investimento in azioni, il 30% in obbligazioni e il 15% in immobili. Il 75% del capitale di investimento dovrebbe essere investito nella valuta nazionale (dollari USA). Swensen consiglia di adeguare il portafoglio una volta all’anno.

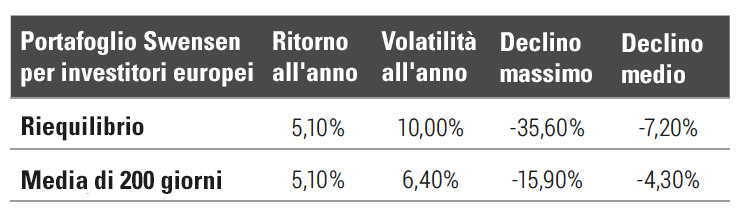

Rendimento medio annuo e indicatori di rischio per il periodo dal 1 gennaio 2000 al 31 luglio 2020 del portafoglio Swensen per investitori europei con ribilanciamento e con una media a 200 giorni.

Fonte: Captimizer

Il portafoglio Swensen per gli investitori europei

Per gli investitori europei il portafoglio Swensen è stato implementato con ETF dei seguenti indici:

– 30% DAX (o azioni del paese d’origine)

– 15% MSCI World (titoli dei paesi industriali)

– 10% MSCI EM (azionari dei mercati emergenti)

– 30% REX10 (titoli di Stato tedeschi)

– 15% Stoxx 600 Real Estate (immobiliare)

Anche il portafoglio Swensen per gli investitori privati europei investe il 55% del capitale in azioni. La quota obbligazionaria pari al 30% viene investita interamente in titoli di stato tedeschi con durata di dieci anni. Non è stato possibile utilizzare i titoli di stato protetti dall’inflazione perché non disponiamo di dati storici sufficienti. Per rappresentare la quota immobiliare del 15% è stato utilizzato un indice dei titoli immobiliari europei. Dal punto di vista dell’investitore europeo, il 75% del capitale è investito nella valuta nazionale (euro).

[/wcr]

{kind=link}