Opportunità, rischio e convenienza

In questo articolo impareremo come valutare i risultati di investimento di un portafoglio, di un fondo o anche di una strategia di trading. Come possono essere classificati i risultati degli investimenti? Quali sono le cifre chiave, a quali domande rispondono e come possono esse combinarsi.

Ci sono alcuni strumenti che puoi usare per valutare i risultati degli investimenti. Questi strumenti possono ovviamente essere applicati non solo alle strategie di investimento, ma anche alla performance di un fondo, portafoglio o altro investimento di capitale. Tuttavia, è necessaria una cronologia dei dati sufficientemente lunga per ottenere risultati significativi. Questa purtroppo manca spesso quando si vuole utilizzare come base l’andamento dei prezzi unitari dei fondi. Per molti fondi, sono disponibili solo i dati degli ultimi tre, cinque o talvolta dieci anni, e questo è relativamente poco se si considera che siamo stati in un mercato a rialzo sostenuto dal 2009, che è stato interrotto solo brevemente dal crollo del coronavirus a marzo 2020. Questo scenario sembra migliore per gli ETF che seguono un indice azionario. Qui possiamo accedere ai dati disponibili per gli indici più importanti come MSCI World, S&P 500, Nasdaq100 o il DAX con una cronologia sufficiente. Ecco perché preferiamo usarli come punti di riferimento a scopo di confronto.

Cosa sta facendo Warren Buffett?

Ad esempio, se si desidera esaminare i risultati dell’investimento di una leggenda vivente del mercato azionario, l’investitore Warren Buffett, è possibile utilizzare l’andamento dei prezzi della sua holding di investimento Berkshire Hathaway. Ha una cronologia dei dati più che adeguata.

Ad esempio, se aveste investito 25.000 euro in questa azione nel 2000, il 02/12/2021 avrebbero un valore di 150.420 euro. Ciò corrisponde a un rendimento medio dell’8,9% annuo. Con un ETF sull’S&P 500, avresti ottenuto “solo” un rendimento annuo del 5,9% nello stesso periodo. Ci sarebbe anche stato più stress, perché l’indice ha perso quasi il 64 percento, mentre Berkshire Hathaway ha perso “solo” il 46 percento dal massimo raggiunto in precedenza.

Puoi trovare tutte le cifre chiave al sito: https://www.robovisor.de/factsheet/30517.

Non è solo il ritorno che conta

Oltre al rendimento, l’attenzione è rivolta anche al rischio o allo stress, che devono essere accettati per ottenere il rendimento. La strategia di investimento con il rendimento più elevato non deve necessariamente essere la soluzione migliore. Piuttosto, va considerato anche il profilo rischio/rendimento e il rendimento ottenuto va confrontato con i rischi assunti.

Se si confronta il profilo rischio/rendimento di una strategia di investimento con quello di un indice di riferimento, si ha un’impressione del valore aggiunto che una strategia di investimento offre rispetto a un investimento passivo in un indice di riferimento. Il valore aggiunto non deve necessariamente essere ricercato in un rendimento più elevato. Può anche derivare dalla riduzione del rischio.

Il periodo di prova

Per il valore informativo di un back test, è importante che i dati siano disponibili per il periodo più lungo possibile in modo da includere il maggior numero di fasi del mercato azionario (tendenze al rialzo, laterali e al ribasso in diverse forme). Se si vuole confrontare diverse alternative, i dati dovrebbero provenire dallo stesso periodo di tempo.

Nel Portfolio Journal e nel test a lungo termine delle strategie di borsa di RoboVisor, ad esempio, tutti i risultati di investimento per le strategie di trading presentate sono calcolati a partire dall’anno 2000. Il periodo di calcolo è attualmente superiore a 21 anni e viene automaticamente prorogato. Nel marzo 2020, ad esempio, sono stati aggiunti nuovi dati con il crollo del coronavirus, che ha posto sfide particolari alle strategie di investimento. Prima di allora, lo scoppio della bolla delle dot-com nel 2000 e la crisi finanziaria nel 2008 erano già nei dati, ma non c’è stato ancora un crollo così veloce come nel marzo 2020.

Anche la successiva rapida ripresa dei corsi azionari non è stata facile da controllare. Le strategie di trading che hanno mancato il rientro sono rimaste in perdita mentre i mercati sono rimbalzati. Questo l’ha fatta sembrare piuttosto brutta in retrospettiva.

Con il test a lungo termine delle strategie del mercato azionario di RoboVisor, il periodo di test viene esteso ogni mese e i risultati dell’investimento vengono ricalcolati e pubblicati. In questo modo, si può seguire come sta andando una strategia di investimento nella situazione attuale e quali effetti avranno i nuovi dati sui risultati dell’investimento.

Per illustrare meglio gli strumenti e le cifre chiave, utilizziamo l’esempio di una multi-strategia che controlla il conto campione azionario del Portfolio Journal. L’MSCI World Net viene utilizzato come benchmark, che mostra la performance di circa 1.600 titoli dei paesi industrializzati. Con la variante netta, i dividendi dell’indice vengono reinvestiti. Questo è comune con il DAX, ma spesso non con molti indici azionari internazionali. Il periodo di calcolo va dal 01/01/2000 al 02/12/2021. I dati per questa multi-strategia vengono aggiornati mensilmente anche nel test a lungo termine di RoboVisor al link: https://www.robovisor.de/factsheet/32008.

La rappresentazione grafica dei risultati di investimento

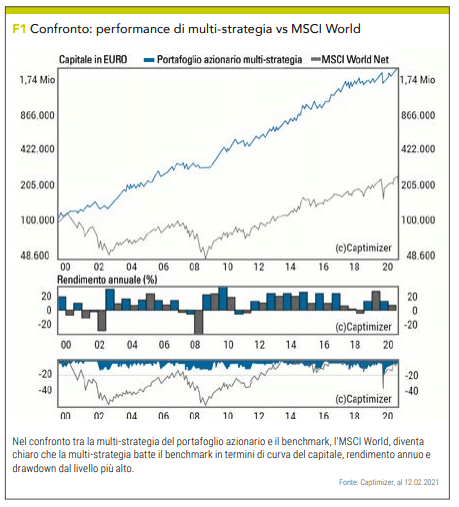

Nel grafico in alto nella figura 1, la performance della strategia di investimento è mostrata come una linea blu rispetto al benchmark (linea grigia). Lo sviluppo del valore della strategia di investimento è anche indicatore come curva del capitale e visualizza lo sviluppo del capitale di investimento, che è stato investito automaticamente secondo le regole della strategia.

Il grande vantaggio degli approcci basati sulle regole è che possono essere testati per un lungo periodo di tempo prima che il denaro venga effettivamente investito. Ciò consente di verificare in anticipo se una strategia ha funzionato almeno in passato e di vedere quale rendimento e quali rischi ci si può aspettare. Purtroppo, poiché non abbiamo né una macchina del tempo né una sfera di cristallo per guardare al futuro, i test e le simulazioni sono quanto di meglio abbiamo al momento. Dovremmo usarli, anche se non vi è alcuna garanzia che le strategie funzioneranno in futuro come in passato. Le esperienze degli esperti più volte citati si basano in definitiva su dati storici. Spero che tu abbia imparato dai tuoi errori. Con simulazioni e test di strategia assistiti da computer, puoi imparare in modo rapido ed efficace a individuare gli errori prima di doverli pagare. La performance è mostrata semi-logaritmicamente, in modo che un capitale che cresce geometricamente appare come una linea retta. Le prestazioni dovrebbero aumentare costantemente con piccole fluttuazioni. Perché le perdite non costano solo soldi, ma anche nervi. Al centro della figura 1, sono mostrati sotto forma di grafico a barre i rispettivi rendimenti per un anno della strategia di investimento e del benchmark. Questa rappresentazione mostra se ci sono alcune fasi del mercato azionario in cui la strategia può mostrare i suoi vantaggi o se la strategia è migliore di anno in anno. Qui puoi vedere che la strategia di investimento ha i suoi particolari punti di forza nelle fasi di mercato in declino per un periodo di tempo più lungo. I periodi dal 2000 al 2003, dal 2007 al 2008 e gli anni 2018 e 2020 sono particolarmente evidenti.

Equity sommersa

Nell’area inferiore della figura 1 troverai il “patrimonio sommerso” della strategia di investimento rispetto al benchmark. L’equity sommersa visualizza il calo percentuale da un massimo precedentemente raggiunto nello sviluppo del valore su base giornaliera. Quindi puoi vedere quanto era alto lo stress nel rispettivo momento perché il valore ha appena perso x percento del valore massimo precedente. Quanto meno forte e quanto meno lungo sarà lo sviluppo del valore “sommerso”, tanto migliore e più attenta ai nervi sarà la strategia di investimento.

Dopotutto, non è solo il ritorno che conta alla fine, ma anche il modo per arrivarci. Se è troppo aspro, molti investitori si arrenderanno esasperati e non raggiungeranno il loro obiettivo. La quintessenza dell’equity sommersa può essere espressa bene anche nelle due cifre chiave massimo e medio calo percentuale. La rappresentazione grafica è mostrata per spiegare chiaramente le due figure chiave in un secondo momento.

Rendimento

Il rendimento è il ritorno effettivo di un investimento. Di solito è dato annualmente e come percentuale del capitale impiegato. Se il rendimento viene calcolato su molti anni, la media può essere utilizzata come stima per il futuro.

Qual è il rendimento medio annuo?

Il rendimento indica il ritorno medio annuo conseguito nel periodo in esame. Trattandosi di un periodo di osservazione pluriennale, la formula viene utilizzata per il rendimento geometrico, in quanto rappresenta in modo più realistico l’andamento del capitale di investimento. Nel rendimento geometrico si tiene conto del reinvestimento del reddito.

Il rendimento si basa sempre sul capitale investito totale e non solo sulla parte effettivamente investita in borsa. Il grado di investimento, ovvero la parte del tuo capitale che hai appena investito in borsa, sarà soggetto a forti oscillazioni nel tempo, a seconda della situazione del mercato azionario. Pertanto, non dovresti confrontare i rendimenti annuali calcolati qui con i profitti o le perdite delle singole transazioni.

Chi ha ottenuto un ritorno tra il 10 e il 20 percento può essere molto soddisfatto, perché ciò significa ad esempio che il capitale totale è aumentato di oltre sei volte dopo dieci anni.

Quanto è alto il vantaggio di rendimento rispetto al benchmark?

La sovraperformance calcola il valore aggiunto che una strategia di investimento ha generato rispetto al benchmark. La sovraperformance annua è definita come la differenza tra la variazione percentuale della strategia e del benchmark nel periodo in esame. Queste informazioni chiariscono in media quanto rendimento annuo è stato ottenuto dalla strategia.

Incertezza e rischio

Il termine rischio deriva da “rhizkon”, parola greca per scogliera, e caratterizza il pericolo di un naufragio. Fu in questo uso che la parola trovò la sua strada nel linguaggio del trading. Per ogni investitore, l’incertezza e il rischio dovrebbero essere questioni centrali. I due termini possono essere distinti come segue: l’incertezza descrive uno stato di completa ignoranza sulla situazione futura, mentre il rischio descrive uno stato in cui è quantificabile la probabilità che si verifichino eventi futuri. Ogni decisione di investimento è sempre associata al pericolo o al rischio che la performance attesa non si concretizzi. Esistono una serie di cifre e metodi chiave che quantificano il rischio sulla base di dati storici. In tale contesto, il rischio può essere definito come la probabilità che il risultato si discosti dal valore atteso. La misura del rischio utilizzata determina la percezione del rischio da parte dell’investitore ed è quindi una parte cruciale del processo di investimento.

Quanto avresti perso se avessi investito nel peggior momento possibile?

Il calo percentuale massimo o la perdita di capitale percentuale massima (drawdown) è il calo percentuale più grande nella curva del capitale da un precedente massimo e mostra il momento in cui lo stress era maggiore. Il calo massimo indica quanto avresti perso se fossi entrato e uscito nel peggior momento possibile, cioè se avessi acquistato un investimento al prezzo più alto e lo avessi venduto al prezzo successivo più basso.

Ad esempio, se il tuo capitale aumenta da 10.000 a 15.000 euro e poi a 20.000 e poi di nuovo a 15.000, la diminuzione del capitale è di 5.000 euro (un meno 25% di massima perdita percentuale del capitale). Anche se il capitale raggiunge nuovamente la soglia dei 20.000 euro, la percentuale massima di drawdown rimane al 25 per cento. L’attuale perdita di capitale percentuale è zero perché siamo tornati al massimo precedente. Se il capitale continua a salire a 25.000 euro, l’attuale percentuale di drawdown rimane a zero e la massima al 25 per cento. Il drawdown massimo non può più essere ridotto nel tempo, ma solo aumentato. L’equity sommersa nella parte inferiore della figura 1 mostra il massimo drawdown alla massima deflessione verso il basso.

Per la strategia di investimento (blu) era poco più del 20 percento a marzo 2020. Prima del crollo del coronavirus, il valore era quasi del meno 13 percento. Per l’MSCI World, il calo massimo è di quasi il 60 percento. È successo all’inizio del 2009, al culmine della crisi finanziaria.

L’MSCI World non è stato colpito altrettanto gravemente dall’incidente del coronavirus: in cima ha perso “solo” circa il 34%. Poiché il calo non è stato così forte come durante la crisi finanziaria, il vecchio valore di meno 60 percento è stato mantenuto come drawdown massima.

Quali diminuzioni medie del mio capitale devo aspettarmi?

La diminuzione media è la media dei drawdown percentuali giornalieri. Non abbiamo trovato una designazione per questa figura chiave che è stata introdotta nella letteratura specialistica. Piuttosto, questa cifra di rischio è poco presa in considerazione, a nostro avviso erroneamente. Solo l’indicatore di rischio “Pain Index” introdotto da Zephyr Associates nel 2006 descrive il drawdown medio calcolando l’integrale dell’area del patrimonio sommerso e dividendolo per il periodo. Per motivi pratici, aggiungiamo semplicemente il drawdown percentuale giornaliero del capitale e lo dividiamo per il numero di giorni. Il risultato è un dato chiave comparabile che, tuttavia, può differire in termini di valore a causa della diversa considerazione dei giorni festivi e dei fine settimana.

A differenza del drawdown massimo, che indica solo un valore estremo, la cronologia completa è inclusa nel calcolo del drawdown mediao e quindi quantifica la profondità, la durata e la frequenza delle flessioni di capitale in una cifra chiave. Il drawdown medio riflette molto bene il fattore di stress medio di una strategia di investimento con cui l’utente si è confrontato durante l’implementazione.

Ovviamente vale quanto segue: meno stress, meglio è per i nervi e la fattibilità. Diamo a questa cifra di rischio un po’ più di peso rispetto al drawdown massimo quando si valutano le strategie di investimento. Tuttavia, entrambi questi indicatori sono di cruciale importanza per noi, in modo che una strategia di investimento non possa fallire con nessuno dei due.

Nell’equity sommersa nell’area inferiore della figura 1, il drawdown mediao è visualizzato come una linea orizzontale. La linea blu mostra il drawdown medio nella multi-strategia, che è del 3,8 percento.

Di quanto oscilla il rendimento?

La volatilità quantifica le fluttuazioni dei rendimenti attorno alla loro media e viene calcolata come deviazione standard annualizzata dei rendimenti mensili. Il ragionamento alla base di questa misura di rischio è che i rendimenti poco fluttuanti consentono previsioni affidabili di sviluppo del valore e sono ovviamente una garanzia per una crescita costante degli asset. Tuttavia, la fluttuazione dei rendimenti non è percepita come un rischio dalla maggior parte degli investitori, a condizione che essi siano positivi. La multistrategia ha una volatilità dell’11,1 e l’MSCI World del 14,8 per cento. Anche con questo livello di rischio, la strategia di investimento ha un chiaro vantaggio rispetto al benchmark.

Nel peggiore dei casi, quanto tempo ci è voluto per recuperare una perdita?

Il periodo di perdita più lungo indica quanti anni ci sono voluti, nel caso più lungo, per recuperare un drawdown e raggiungere un nuovo massimo. Più a lungo dura una fase perdente, più impaziente diventa un investitore, che a un certo punto mette in dubbio le sue regole di investimento.

La fase perdente più lunga può essere utilizzata per stimare se l’attuale fase perdente di una strategia è insolitamente lunga e quali periodi di magra dovrebbero essere previsti. Con la multi-strategia, gli investitori hanno dovuto aspettare un massimo di 1,9 anni prima di poter sperare in un nuovo massimo. Dopotutto, ci sono voluti 13,4 anni per l’MSCI World. Il vecchio maestro André Kostolany (1906–1999) disse una volta: “Compra azioni, prendi sonniferi e non guardare più i giornali. Dopo tanti anni vedrai: sei ricco!”

Tuttavia, potrebbe esserci stato un brusco risveglio per un investitore passivo di MSCI World. Ad esempio, se avessi investito nel 2000 e ti fossi risvegliato dopo dieci anni dalla crisi finanziaria, a quel punto avresti perso più della metà del tuo capitale originale. Allora avresti bisogno di nervi saldi e tante pillole per riaddormentarti invece di arrenderti esasperato e voltare le spalle per sempre al mercato azionario.

Il rapporto tra rendimento e rischio

I rapporti rischio/rendimento (RRR) sono cifre chiave che mettono in relazione il rendimento di una strategia di investimento con il rischio. Queste cifre chiave hanno lo scopo di rendere comparabili strategie di investimento con diversi profili di rischio.

Qual è il rapporto tra il rendimento e il drawdown massimo?

Il rapporto rendimento/drawdown, noto anche come rapporto MAR, indica il rapporto tra il rendimento annuo e la massima diminuzione percentuale del capitale. La cifra chiave stabilisce il rendimento in relazione al rischio estremo storico. Il rapporto MAR prende il nome dalla rivista specializzata Managed Accounts Review, che lo ha reso popolare. Un rapporto maggiore di uno è considerato un valore molto buono.

La multistrategia ha raggiunto un ritorno del 15,9 per cento e nel frattempo ha dovuto far fronte a un drawdown massimo del 20,2 per cento, ottenendo un buon rapporto di 0,79. Con l’MSCI World, il rendimento è stato del 4,3 per cento, il drawdown massimo del 59,8 e il rapporto quindi un molto modesto 0,07.

Qual è il rapporto tra il rendimento e il drawdown medio?

Questa cifra chiave indica il rapporto tra il rendimento annuo e il drawdown medio. Il rendimento si basa sulla durata, la frequenza e la profondità delle perdite che si sono verificate finora. Poiché questa cifra chiave non è così fortemente influenzata da eventi estremi in borsa, le attribuiamo almeno la stessa importanza della cifra chiave ritorno/drawdown massimo. La nostra multistrategia ha un ritorno del 15,9 per cento e una diminuzione media del 3,8 per cento. Questo porta a un rapporto impressionante di 4,2. In confronto, il rapporto dell’MSCI World è solo 0,2 e risulta da un rendimento del 4,3 percento rispetto a un drawdown medio del 21,3 percento.

Qual è la relazione tra il rendimento e la volatilità?

Con questo dato chiave, abbiamo il ritorno in relazione alla volatilità, ovvero la deviazione standard annualizzata dei rendimenti mensili. Questa cifra chiave è molto simile all’indice di Sharpe, in cui il tasso di interesse privo di rischio viene sottratto dal rendimento prima che il risultato venga diviso per la deviazione standard annualizzata dei rendimenti mensili. Poiché non è facile e nemmeno necessario per i nostri scopi determinare il tasso di interesse privo di rischio “corretto” per l’intero periodo di prova, non abbiamo preso in considerazione il tasso di interesse privo di rischio nella nostra definizione. La multistrategia ha un ritorno del 15,9 percento e una volatilità dell’11,1 percento, per cui anche qui risulta un buon rapporto di 1,43. Con l’MSCI World, il rendimento è stato del 4,3 percento e la volatilità al 14,8 percento, il rapporto quindi non è esattamente eccezionale 0,29.

Una rapida panoramica grazie alla valutazione della strategia

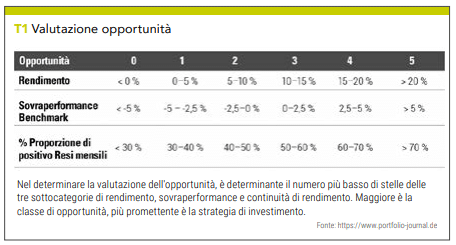

Il rating quantitativo delle strategie di investimento consente una rapida valutazione di opportunità, rischi e dispendio di tempo (convenienza) nell’attuazione pratica. Puoi vedere a prima vista se una strategia ti interessa e se vale la pena guardare in dettaglio i risultati dell’investimento. Con questa valutazione della strategia, vengono assegnate da zero a cinque stelle per ogni categoria.

Nel caso dell’opportunità, il rating si basa sul rendimento medio, sulla sovraperformance rispetto al benchmark e sulla continuità della generazione di rendimento. La regola qui è che più stelle ci sono, meglio è.

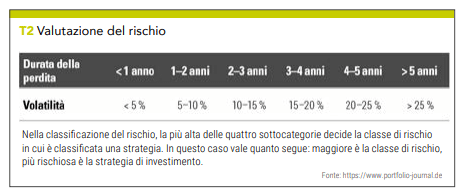

Nella classificazione del rischio sono inclusi il drawdown massimo e medio da un massimo precedentemente raggiunto, la durata della perdita più lunga e la volatilità del rendimento mensile. Più stelle riceve una strategia in questa categoria, maggiore è il rischio valutato. La regola qui è che meno stelle, meglio è.

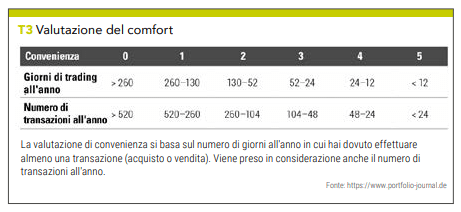

Il rating di convenienza si basa sul numero di transazioni e sul numero di giorni in cui il trading è necessario per mettere in pratica una strategia di investimento. Più stelle rappresentano più comfort; poi c’è meno da fare in termini di attuazione.

L’uso delle valutazioni strategiche

Con il robot di investimento RoboVisor, il rating della strategia consente una rapida valutazione del profilo di opportunità/rischio di una strategia di investimento ed è indicato su ogni scheda informativa della strategia e in vari elenchi di selezione.

Inoltre, l’utente può usarlo molto bene per filtrare e ordinare quando cerca la giusta strategia. Ad esempio, se stai cercando una strategia con un rischio medio di un massimo di tre stelle di rischio e anche con almeno un comfort medio (cioè tre stelle di comfort), imposta semplicemente i due cursori per rischio e comfort su tre quando selezioni su RoboVisor. Così vengono visualizzate solo quelle strategie che non hanno più di tre stelle per il rischio e almeno 3,5 stelle per il comfort. Nell’elenco dei risultati, è sufficiente fare clic sull’intestazione della colonna Probabilità per ordinare il risultato in base. Ora puoi guardare in ordine le schede informative della strategia e vedere se c’è qualcosa di interessante.

Il rating delle strategie di RoboVisor è puramente quantitativo. Ciò significa che le stelle sono calcolate secondo criteri predefiniti e che non vi è discrezionalità soggettiva nella loro assegnazione.

Il calcolo di ciascuna strategia inizia nel 2000 e viene aggiornato ogni mese. Mezze stelle vengono assegnate anche nelle tre categorie di valutazione di probabilità, rischio e convenienza. Ciò consente una gradazione più fine. Viene assegnata mezza stella se il valore si trova nella metà superiore del rispettivo segmento.

La valutazione delle opportunità

Nel determinare la valutazione dell’opportunità, è decisivo il numero più basso di stelle delle tre sottocategorie di rendimento, sovraperformance e continuità di rendimento. Maggiore è la classe di opportunità, più promettente è la strategia di investimento.

Quando si valuta l’opportunità, l’attenzione si concentra sul rendimento medio annuo. Se non è stato ottenuto alcun rendimento o addirittura una perdita, la strategia non ha guadagnato una stella. Se è stato raggiunto più dello zero percento fino al cinque percento incluso all’anno, viene assegnata una stella nel rendimento della sottocategoria. Se il ritorno è superiore al 20 percento, viene assegnato il maggior numero possibile di stelle, ovvero cinque. Per gli investitori istituzionali, i rendimenti superiori al 20 percento sono considerati insolitamente alti e quasi dubbi. Ecco perché un rendimento ben superiore al 20 percento non porta più di cinque stelle. Con un ritorno del 15,9% la multi-strategia ha ricevuto quattro stelle in questa sotto-area.

La seconda sottocategoria per il rating di opportunità è la sovraperformance o l’eccesso di rendimento della strategia di investimento rispetto al benchmark. Questo per garantire che la strategia di investimento offra anche un valore aggiunto rispetto al benchmark. Se, ad esempio, la strategia ha ottenuto un rendimento annuo del 16 percento e il benchmark ha ottenuto altrettanto, la strategia non ha offerto alcun valore aggiunto e quindi non meritava una valutazione delle opportunità superiore alla media. Con un ritorno del 15,9 per cento, la multi-strategia riceve quattro stelle in questa sotto-area. La multi-strategia è stata in grado di ottenere un rendimento medio dell’11,6% all’anno rispetto al benchmark MSCI World negli ultimi 21 anni, che viene premiato con cinque stelle piene in questa sotto-area.

La terza sottocategoria è garantire che il rendimento non sia stato raggiunto in pochi mesi e che potrebbe essere necessario attendere molto tempo prima che appaiano rendimenti mensili positivi. La percentuale di rendimenti mensili positivi viene utilizzata come cifra chiave per descrivere la continuità dei rendimenti. Con la multi-strategia, il 66,9 percento dei rendimenti mensili è stato positivo, tanto che in questa sotto-area sono state raggiunte quattro stelle e mezzo.

Affinché una strategia riceva cinque stelle per l’opportunità, deve avere un rendimento superiore al 20 percento e ottenere una sovraperformance di oltre il cinque percento nello stesso periodo. Inoltre, più del 70% dei rendimenti mensili deve essere positivo. D’altra parte, non c’è nessuna stella se la strategia non ha prodotto alcun rendimento o addirittura una perdita, o ottiene risultati significativamente inferiori (meno il cinque percento) rispetto al benchmark o non mostra rendimenti mensili positivi superiori al 30 percento.

Nel complesso, la multi-strategia riceve ben quattro stelle nella valutazione di opportunità, in quanto viene sempre utilizzata la valutazione più bassa in una delle tre sotto-aree. Il peggior risultato parziale determina il risultato complessivo.

La valutazione del rischio

Nella classificazione del rischio, la più alta delle quattro sottocategorie decide la classe di rischio. In questo caso vale quanto segue: maggiore è la classe di rischio, più rischiosa è la strategia di investimento.

Il fattore di stress massimo è incluso nel rating di rischio, ovvero la più grande diminuzione percentuale del capitale da un livello massimo di capitale di investimento precedentemente raggiunto. Più basso è questo fattore di stress, più tranquillo potrebbe dormire l’utente con questa strategia di investimento. Se il calo maggiore in passato è stato del 50 percento o più, la strategia riceve la valutazione di rischio più alta e quindi peggiore di cinque stelle. Tieni presente che con una strategia di acquisto e mantenimento con un ETF DAX, il calo massimo è maggiore del 70%. Quindi una diminuzione massima di oltre il 50 percento non è così straordinaria come si potrebbe supporre. Con un decremento massimo del 20,2 per cento, la multistrategia riceve tre stelle in questa sottozona e si trova al centro del campo. Ma nella valutazione del rischio sono inclusi anche il fattore di stress medio (decremento medio) e la durata della perdita più lunga. Se devi aspettare molto tempo prima che venga superato un massimo raggiunto in precedenza, un impaziente può perdere fiducia nella sua strategia di investimento. Con la strategia buy-and-hold con l’ETF DAX, ad esempio, avresti dovuto aspettare più di sette anni nel peggiore dei casi prima che le perdite precedenti venissero recuperate. Per questo, devono essere nuovamente assegnate cinque stelle di rischio. Per ottenere meno stelle in questa sottocategoria, non avrebbero dovuto essere superati i cinque anni.

Con un calo medio del 3,8 percento, la multi-strategia ottiene ottimi risultati con solo 1,5 stelle di rischio. Anche il periodo di perdita più lungo di soli 1,9 anni è molto buono. Ci sono anche solo 1,5 stelle di rischio per questo.

L’ultima sottocategoria è la volatilità del rendimento mensile nella valutazione del rischio. Questo indicatore è una misura di rischio molto comune nella letteratura scientifica ed è quindi preso in considerazione anche nella nostra valutazione del rischio. Tuttavia, molti investitori difficilmente percepiscono come un rischio la deviazione del rendimento dal loro valore medio. La multi-strategia qui va bene con una volatilità dell’11,1 percento e riceve due stelle di rischio.

Una strategia di investimento riceve cinque stelle di rischio e quindi il rating peggiore grazie al rischio più elevato, se il drawdown massimo è superiore al 50 percento, il drawdown medio supera il 20 percento, il periodo di perdita più lungo è superiore a cinque anni o la volatilità annualizzata del rendimento mensile è superiore al 25 percento.

Nel complesso, la multi-strategia si colloca al centro del campo con tre stelle in termini di valutazione del rischio. Anche qui la parte peggiore è decisiva, e quelle erano le tre stelle di rischio per il drawdown massimo. Purtroppo non aiutano neanche i buoni e ottimi risultati nelle altre tre sotto-aree.

Il punteggio di comfort

Meno devi fare quando implementi una strategia di investimento, più è conveniente e di conseguenza riceve più stelle nella valutazione del comfort. Durante la progettazione di questa figura chiave, si presumeva che un sistema robotico come RoboVisor svolgesse il lavoro di routine per te. In caso contrario, si sarebbe dovuto tenere conto anche della mole di lavoro necessaria per raccogliere informazioni e monitorare la strategia. Immagina di dover controllare tutte le 110 azioni dell’HDAX ogni giorno per vedere se un’azione ha rotto la sua media di 200 giorni e sei quindi costretto ad agire: molto tempo e quindi molto scomodo. Ma puoi delegare questo lavoro di routine a un robot di investimento che se ne occupi per te con qualità costante e ti contatti solo quando devi agire.

La valutazione di convenienza si basa sul numero di giorni all’anno in cui hai dovuto effettuare almeno una transazione (acquisto o vendita). Viene preso in considerazione anche il numero di transazioni all’anno. Entrambi i criteri sono considerati perché poco importa se elabori anche una seconda o forse una terza transazione in un giorno in cui devi comunque effettuarle. Diventa di nuovo scomodo solo quando le transazioni sfuggono di mano. Una strategia di investimento che compra e vende cinque azioni due giorni all’anno è sicuramente più conveniente di una strategia che prevede di effettuare una transazione dieci giorni all’anno. Per ottenere le cinque stelle di comodità, la strategia deve avere un massimo di un giorno di trading al mese e non più di 24 transazioni all’anno. Quando fai trading ogni giorno o devi condurre oltre 520 transazioni all’anno, non c’è nessuna stella nella convenienza. Con 63 transazioni all’anno (qui ogni acquisto e vendita conta come una transazione) su ben 40 giorni di trading, la multistrategia con un totale di tre stelle convenienza è al centro del campo. Almeno in termini di convenienza, una strategia buy-and-hold con un MSCI World ETF a cinque stelle avrebbe un chiaro vantaggio. La multi-strategia, tuttavia, ottiene punteggi significativamente migliori con tutti i rendimenti e anche con tutti gli indicatori di rischio, quindi lo sforzo maggiore potrebbe sicuramente ripagare.

Oliver Paesler

Oliver Paesler non solo sviluppa strategie di sistema, ma anche il software appropriato per creare e testare con Captimizer (www.captimizer.de). Gli investitori privati possono seguire le sue strategie con il robot di investimento RoboVisor (www.robovisor.de). Trasmette le sue conoscenze sul suo canale YouTube (www.youtube.com/c/OliverPaesler) oltre che sui suoi libri specializzati.

{kind=link}