SWINGTRADING. Il mercato azionario tende a risalire dopo un breve periodo di debolezza. Anche se di breve durata, tali modelli possono essere trasformati in profitti. Il seguente articolo descrive una semplice strategia che dovrebbe servire da ispirazione per la tua ricerca.

[wcr]

L’idea di base

Lo sviluppo di strategie di trading non deve essere difficile. La base dovrebbe essere una logica che può essere derivata, ad esempio, dall’osservazione del mercato. Una volta che hai un’ipotesi, puoi utilizzare un software professionale e dati di alta qualità per avere un’idea delle prestazioni e della robustezza del modello sottostante in tempi relativamente brevi. A tal fine, le regole di entrata e di uscita sono determinate sulla base di dati storici. Questo è esattamente ciò che vogliamo fare oggi, con un’idea semplice: partiamo dal presupposto che dopo una correzione, il mercato azionario statunitense avrà una tendenza al rialzo, almeno per alcuni giorni o settimane, e seguiamo quindi il motto “Buy the dip “. Come strumento di trading, utilizziamo il più grande ETF al mondo con il ticker SPY. Rappresenta l’S&P 500, l’indice azionario più importante del mondo, che riflette un portafoglio diversificato di azioni value e growth. In quanto strumento altamente liquido, lo “Spider” è adatto per il trading, ma anche per testare lunghe cronologie di dati.

L’insieme delle regole

L’insieme delle regole della strategia di trading dovrebbe essere deliberatamente mantenuto semplice e compatto al fine di fornire una base per ulteriori varianti. Chiunque abbia a che fare con modelli a breve termine ha sicuramente familiarità con fenomeni come il “Turnaround Tuesday” o il trend rialzista intorno alla fine del mese (“Turn of the Month”). Questa volta vogliamo concentrarci su un’entrata che può essere attivata solo venerdì. Facciamo affidamento sul buon vecchio RSI per generare i segnali di entrata e di uscita. Questo oscillatore agisce come una sorta di tachimetro ed è particolarmente adatto per approcci di mean reversion a breve termine. Invece del valore predefinito di 14 giorni, ne usiamo otto. La regola di ingresso è: se lo SPY mostra un RSI inferiore a 40 alla fine delle contrattazioni di giovedì, sono consentiti i trade il giorno successivo (venerdì). Tuttavia, il prezzo di chiusura del venerdì deve essere inferiore al prezzo di apertura. Se entrambe le condizioni sono soddisfatte, gli acquisti vengono effettuati poco prima della chiusura delle contrattazioni. Nel backtest assumiamo per semplicità che il prezzo di chiusura rappresenti il prezzo di entrata. La posizione long è assicurata con uno stop del sei percento al di sotto del prezzo di entrata e rimane attiva fino a quando il livello di stop non viene superato. La posizione verrà chiusa dopo un periodo di detenzione di 20 giorni di trading al più tardi. Quello sarebbe lo stop temporale.

Esempi di trading

La figura 1 mostra due operazioni eseguite secondo la strategia del venerdì sera. Giovedì 19 marzo 2020, l’RSI è stato tradato al di sotto di 40 causando lo stand del sistema di trading (arancione).

Vengono mostrate due operazioni effettuate utilizzando la strategia del venerdì sera. Le linee arancioni segnano i giovedì in cui l’RSI era inferiore a 40. Se il giorno successivo chiudeva in rosso, a fine giornata veniva aperta una posizione long. In entrambi i casi l’uscita è avvenuta dopo 20 giorni di borsa aperta.

Fonte: TradingView

Nelle settimane precedenti, c’è stato un enorme crollo innescato dalla crisi del Covid. Quando lo SPY ha chiuso in rosso il giorno successivo (venerdì), è stata attivata la posizione long. Lo stop loss è stato posizionato al sei percento sotto il livello di entrata (linea rossa). Non è stato attivato durante il periodo di detenzione, quindi l’uscita è avvenuta solo il 20 aprile tramite un time stop. Con un profitto di circa il 23 percento, tuttavia, questa operazione è decisamente un’eccezione: normalmente, le operazioni vincenti si aggirano in media intorno al 4 percento, ma ne parleremo più avanti nelle valutazioni di backtest. Il secondo trade in figura ha funzionato secondo lo stesso schema: il giovedì con il segnale RSI è contrassegnato in arancione, il giorno successivo l’entrata long e dopo 20 giorni di trading l’uscita utilizzando un time stop.

Risultati dei backtest

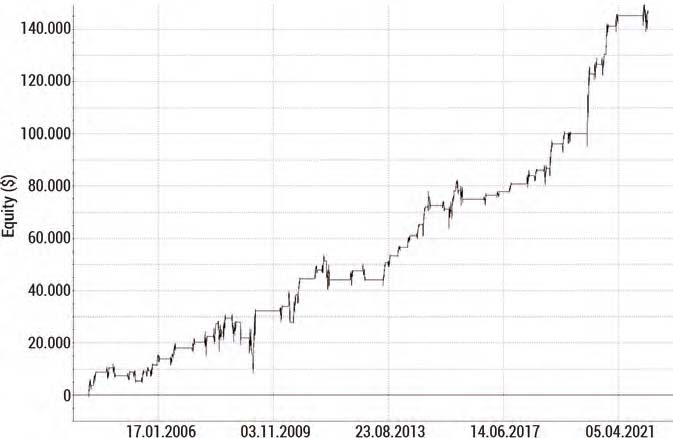

La valutazione del set di regole negli ultimi 20 anni fornisce un quadro generale soddisfacente: con un tasso di successo del 74 percento e un rapporto gain/loss di 1,2, c’è un fattore di profitto di 3,4. Tuttavia, quest’ultimo è distorto verso l’alto da alcune operazioni vincenti (vedi figura 1). Ma anche escludendole, l’approccio di trading ha storicamente prodotto un fattore di profitto interessante di 2,7.

La curva del capitale viene mostrata con una dimensione della posizione di 100.000 dollari per segnale, senza reinvestire i profitti accumulati.

Fonte: Tradestation

La figura 2 mostra quanto sia stato stabile questo modello per oltre due decenni, anche se ovviamente ciò non garantisce che rimarrà tale in futuro. Veniamo allo svantaggio del sistema di trading: la frequenza di trading estremamente bassa. Nell’intero periodo sono stati generate solo 62 operazioni, una media di tre all’anno. Anche se con ogni transazione rimane un guadagno di prezzo di circa il 2,4% dopo aver dedotto i trade in perdita, diventa chiaro che non è possibile generare un rendimento annuo elevato con questo approccio (senza leva finanziaria): il modello è semplicemente troppo raro sul mercato per questo. L’approccio dovrebbe quindi essere solo un elemento costitutivo di un portafoglio strategico.

Idee di modifica

La strategia del venerdì sera può ovviamente essere personalizzata e, a condizione che la nuova variante soddisfi i criteri di performance e stabilità, può essere tradata anche nel proprio portafoglio. In particolare, la modifica dell’uscita ha ulteriori potenzialità, ad esempio implementando un trailing stop invece dell’uscita rigida dopo 20 giorni di trading. L’aggiunta di dati sui prezzi esterni come il VIX potrebbe servire per evitare di effettuare operazioni long in situazioni estreme per ridurre i drawdown e proteggere il capitale mentale. Ma come sempre, è importante: prima prova, poi agisci.

Conclusione

La strategia di trading presentata è tutt’altro che complessa e richiede uno sforzo di osservazione molto ridotto, visto che l’inserimento dell’operazione può essere effettuato solo venerdì sera. Va sottolineata positivamente la stabilità del modello sottostante: questo approccio ha dato risultati soddisfacenti per 20 anni ed è anche facile da gestire mentalmente a causa dell’alto tasso di successo, un aspetto che viene spesso ignorato nell’implementazione reale. Il modello funziona meglio come elemento costitutivo all’interno di un ampio portafoglio di strategie. E se si automatizza la strategia, nulla ostacola la celebrazione del venerdì sera.

Riassunto della strategia

Nome della strategia: Venerdì sera per S&P 500

Tipo di Strategie-Typ: Mean Reversion

Orizzonte temporale: Grafico giornaliero

Setup: Grafico giornaliero con RSI (8)

Entrata: Se l’RSI è inferiore a 40 giovedì e la chiusura è inferiore all’apertura il giorno successivo

Stop Loss: 6%

Take Profit: no

Trailing Stop: no

Uscita: 20 giorni dopo l’entrata (per chiudere)

Gestione del rischio e del denaro: a seconda della preferenza di rischio

Numero medio di segnali: circa 4-5 per anno

Tasso medio di successo/profitto su perdita/ritorno mensile, eccetera:

Tasso di successo 74% / rapporto vincite/perdite 1,2 / fattore di profitto 3,4

[/wcr]

{kind=link}

{kind=link}