Nella settimana passata abbiamo visto l’euro salire con cautela rispetto al dollaro USA, come possibile conseguenza del deprezzamento di quest’ultimo sui mercati.

La Fed, alla fine, è intervenuta come il mercato si aspettava.

Durante la settimana in corso, non ci saranno notizie particolari che riguardano l’eurozona, e l’attenzione sull’euro sarà condizionata maggiormente da fenomeni esterni.

[wcr]

Il sentiment sui mercati azionari è divenuto positivo, e il Nasdaq100 e il comparto tecnologico ne ha beneficiato. A luglio l’indice ha guadagnato il 12,5%, la migliore performance mensile dal 2020. L’aumento dei tassi da parte della FED dello 0.75% non ha minato il buonumore, anzi sembra averlo rafforzato, grazie alle parole confortanti di Powell riguardanti inflazione, disoccupazione e crescita economica.

Nondimeno, la FED ha sottolineato un approccio “riunione per riunione”, sottolineando la dipendenza delle decisioni dai dati macro economici.

Il PIL degli Stati Uniti ha purtroppo tradito le attese: tecnicamente gli Stati Uniti sono in recessione, con due trimestri negativi consecutivi.

Questo ultimo aspetto ha in qualche modo favorito un modesto rally dell’euro.

I dati sull’inflazione, se esaminati in profondità, appaiono contraddittori rispetto alla visione espressa da Powell: l’indice del costo del lavoro, l’indicatore salariale preferito dalla FED, ha sorpreso con un rialzo dell’1,3% su base trimestrale, maggiore del trimestre precedente all’1,2% e quindi tutt’altro che in diminuzione.

In realtà, la FED si trova ad affrontare una situazione insolita: la crescita si indebolisce, ma l’inflazione accelera, a causa della tensione sul mercato del lavoro. E’ un segno della stagflazione?

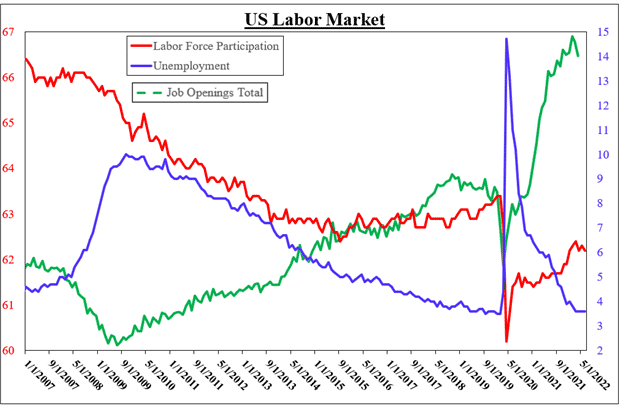

Le opportunità di lavoro negli Stati Uniti rimangono forti, il tasso di disoccupazione è basso e la partecipazione alla forza lavoro non è mai tornata ai livelli pre-pandemia.

Fonte: Luis Carlos Marin Pinzon

Questo significa che c’è spazio per un ulteriore indebolimento della crescita e che il mercato del lavoro abbia spazio per assorbire questo deterioramento? E’ possibile.

Venerdì prossimo, gli occhi saranno puntati sul non farm-payroll. La previsione è di 250.000 nuovi posti di lavoro e tasso di disoccupazione stabile al 3.6%. E’ previsto anche un leggero rallentamento della retribuzione oraria media con un aumento del 4.9% rispetto al 5.1% precedente.

La volatilità è in calo: se dovesse ritornare, il dollaro invertirebbe di nuovo al rialzo e l’oro al ribasso. I prossimi giorni ce lo diranno.

|

Luis Carlos Marin Pinzon Ingegnere industriale alla “Universidad de América” in Colombia, Senior Trade Analyst con oltre 3 anni di esperienza in operazioni e analisi di mercato. Ha conseguito corsi certificati in Trading Professionale e Trading in Borsa, Gestione e Amministrazione di Portafogli nella Borsa Valori Colombiana (BVC), Principi di Investimento, Fondamenti di ETF, Analisi Tecnica Avanzata nel Gruppo Messicano Stock Exchange (GBM) e Fondamenti di Trading e Strategie Avanzate di Trading presso il Market Traders Institute (MTI). |

[/wcr]

{kind=link}